ON COMPASSで1億円を貯めるとしたら?

最新更新日:

1億円と聞くと、途方もない金額のように思えます。まるで自分とは関係無さそうな数字に聞こえますが、本当にそうでしょうか。この記事では、ON COMPASSで1億円を貯めるとしたらどのようなプランになるのか、シミュレーションしてみました。

「一般的な会社員」でも1億円は貯められる可能性はある

日本のサラリーマンの平均生涯年収は2.5億円とも言われます。「1億円」を貯めると聞いてもピンとこない人も多いのではないでしょうか。

しかし、実際に1億円を貯めているのは特別な人ばかりではありません。手取り月収22万円のサラリーマンが1億円貯めた例もあるようです。

1億円を貯めるなら資産運用

前述のサラリーマンが1億円を貯められた理由は、資産運用を行ったからです。彼は積立投資を行って、33歳で1億円の資産を作りました。

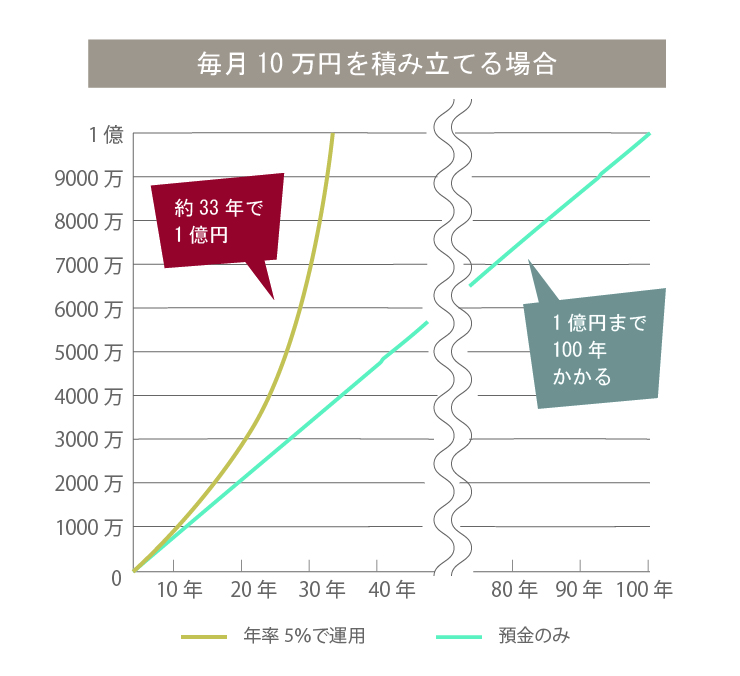

例えば、貯金で1億円を貯める場合、毎年100万円の貯金をしたとしても、1億円貯めるまでには100年かかります。

では、毎月10万円を利回りが5%の商品で資産運用したらどうでしょうか?この場合、およそ33年の積立で1億円に到達します。

10万円の積立を100年続けることはほぼ不可能ですが、毎月10万円を33年間積み立てることは、決して不可能とは言い切れません。「毎月10万円の積立」と考えると難しく感じるかもしれませんが、言い換えれば1年間で120万円積み立てるということです。ボーナスなどもうまく活用すれば、一般的なサラリーマンでも難しい金額ではないでしょう。

このように、長期投資を行うことで「1億円の貯金」も現実的なものになります。

※預金は利率を0%として計算しています。

実際にON COMPASSでシミュレーションしてみた

ではON COMPASSで1億円を貯めるには、どのような方法があるのでしょうか。実際にいくつかのプランを作ってシミュレーションしてみました。

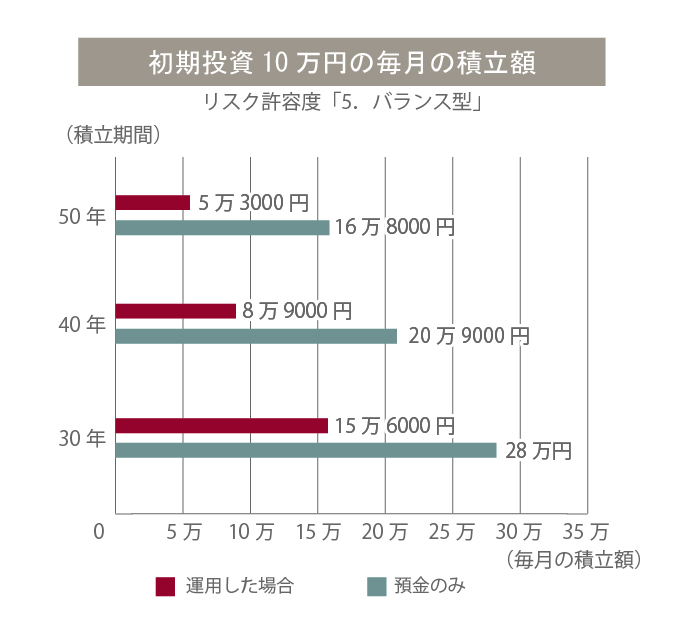

①初期投資10万円の場合

最初に10万と初期投資が少ない場合のプランを考えてみます。リスク許容度はすべて「5.バランス型」です。

運用期間が30年の場合、毎月の積立額は15万6,000円、40年の場合は8万9,000円、50年の場合は5万3,000円です。いずれも預金で積み立てるよりは低い金額で目標を達成できる可能性があり、運用期間が50年の場合は、預金で積み立てた場合の3分の1ほどの金額になっています。50年の場合だと総投資金額が3,179万円で1億円を達成できるので、約6,800万円の運用益が期待できます。これは運用年数が長く複利効果が働きやすいことが影響しているためです。

仕事を始めたばかりの若い方など、現在は手元に資金が少なくとも、積み立てる期間が十分あれば、1億円を貯められる可能性はあります。もちろん収入が上がった時に積立金額を上げれば達成時期は短縮できます。

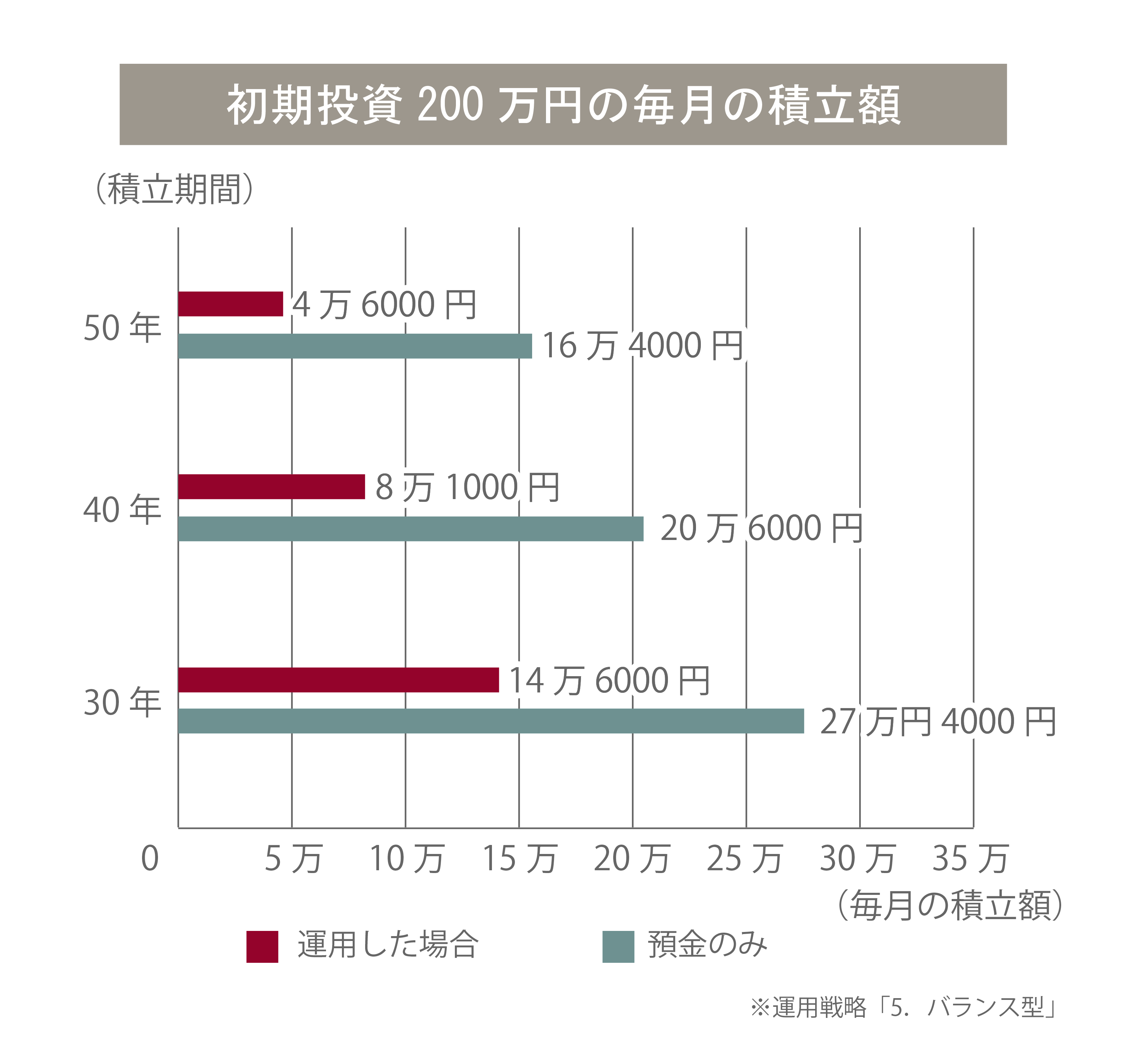

②初期投資200万円の場合

次に初期投資を200万円にした場合です。こちらも初期投資10万円の場合と同じく、リスク許容度はすべて「5.バランス型」です。

運用期間が30年の場合、毎月の積立額は14万6,000円、40年の場合は8万1,000円、50年の場合は4万6,000円です。初期投資が10万円の場合に比べ、毎月の積立額は7,000円~1万円ほど低くなります。こちらも50年の場合だと総投資額はなんと2,950万円で1億円を達成できる可能性があり、約7,000万円の利益が期待できます。先ほどの初期投資額10万円に比べ当初投資額が200万円とそれなりに大きいことが最終的な総投資額に影響していることがわかります。

このようにすでにある程度の資金を持っている方は、初期投資を多くすることによって、毎月の積立額を減らせるだけでなく、より働いてもらうお金の金額が増えるので効率的に運用を行うことができます。

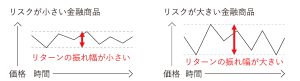

なお、投資では元本割れする可能性もありますが、運用期間が長くなるほど、元本割れの可能性は低くなる傾向があります。そのため40年にわたって投資を行っていれば、元本割れの可能性は大幅に低減します。今回のシミュレーションでも、元本割れの可能性は1%~2%に留まっています。

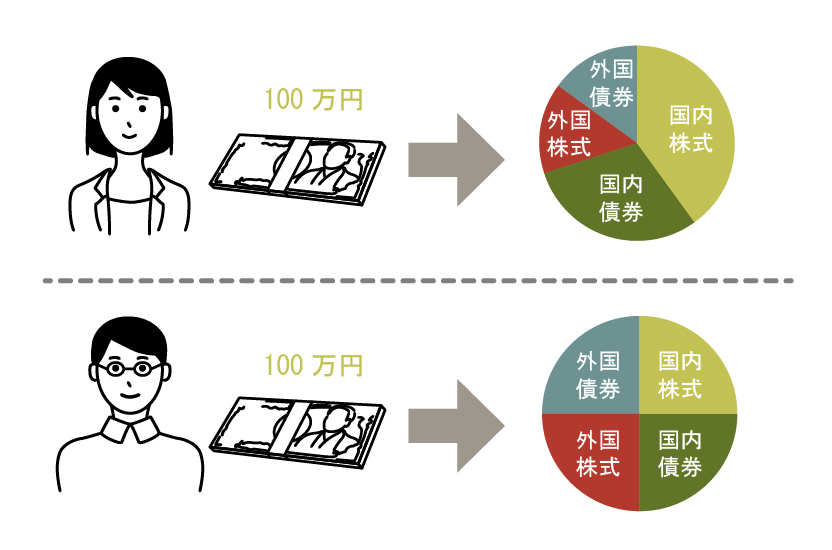

ON COMPASSでは、約80ヵ国、5万銘柄*に分散投資を行っており、リスクを軽減した運用を行っています。

*ETFを通じて実質的に投資されます。投資対象の見直し等により、変化する場合があります。

資産のプランニングは定期的な見直しを

ON COMPASSでは、年に2回積立金額を増やせる「増額積立」や、不定期に追加投資ができる「スポット追加投資」、リスク許容度の見直しを行う「運用戦略の変更」など、後からさまざまな変更が可能です。そのため、ライフプランに変化があっても計画の見直し・変更ができます。

初期投資は少なくても、ボーナスなどで増加積立やスポット追加投資を行うことで、毎月の積立額を低くすることもできます。もちろん、積立が難しくなった場合には一時的にストップすることも可能です。

資産運用では、自分の状況と照らし合わせて、効果的なプラン変更を行うことも必要です。

まとめ

預金だけで1億円を貯めることはなかなか困難な道のりです。しかし、資産運用を行い、お金に働いてもらうことで、1億円貯めることはかなう可能性のある夢へと変わります。ON COMPASSでは目指すゴール金額を決めて逆算の資産運用を行うことが可能です。大きな目標金額でも、資産運用を活用することで想像しているよりは負担なく達成できるかも知れません。プランは無料で作れるので、ぜひ一度試算してみてください。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック