インフレって?お金の価値が下がるとは?

最新更新日:

将来の生活を計画する上で、物価やお金の価値が今後どうなるかを考えることは非常に重要です。せっかく将来のために貯めたお金もインフレが起こってお金の価値が下がると、実質的にはお金が減っているようなものだといえます。この記事ではインフレとは何かを確認し、インフレに対応する方法について解説します。

そもそもインフレとは何か

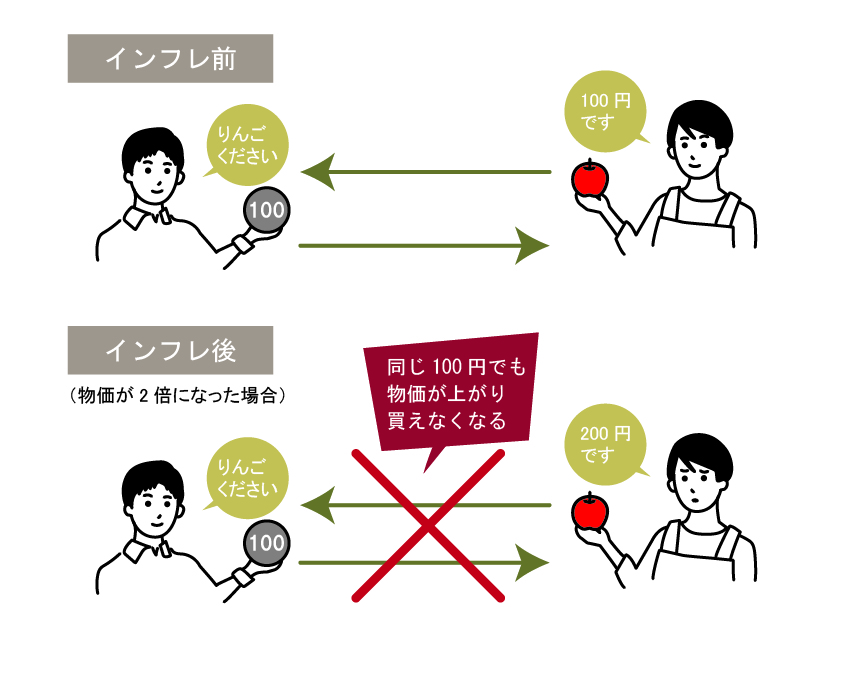

初めに、インフレとはどういった現象を指すのか、実生活にどんな影響があるのかを確認します。インフレとはインフレーションの略で、モノの値段(物価)が上がってお金の価値が下がることです。

リンゴを例にして考えてみます。1個100円だったリンゴが、1年後にインフレのため物価が2倍になり、1個200円になったとします。リンゴ1個当たりの価格が100円上昇したため、1個のリンゴを買うのに200円かかってしまいます。つまり、お金そのものの価値が下がったために、同じ100円でも購入できるモノが減っていると捉えることができます。

インフレが進むと、普段と変わらない生活を送っていたとしても、これまで以上に支出が増えてしまうのです。

また、インフレは外国為替のレートにも関係してきます。国内でインフレが進行することによって日本の通貨である円の価値が下がると、米ドルなど外貨と交換するための為替レートも下がるため、円安の原因になります。円安とは円の価値が下がるということです。そのため、小麦やコーヒー豆といった外国からの輸入が多い商品の価格も上昇します。

このように、インフレと私たちの生活には密接な関係があるのです。

政府・日銀が掲げるインフレ目標は2%

では日本は今後インフレになっていく可能性はあるのでしょうか。実は、政府・日本銀行が年間2%というインフレ率を目標に掲げており、この達成のためにさまざまな施策を打っています。政府と日銀がなぜこのような目標を掲げているかというと、インフレを発生させることで経済成長を促そうとしているからです。

インフレには良いインフレと悪いインフレがあると言われています。良いインフレとは、価格上昇によって企業の収益が増え、社員の給料も上がり、需要が拡大することによって商品がさらに売れるという良い循環が生まれるインフレのことです。

逆に、悪いインフレは原材料価格の上昇などによって商品の価格が上昇し、利益が伸びないため給料も上がらず需要が減少するためますます商品が売れないという悪い循環をもたらすインフレのことです。

政府と日銀は2013年から前者の良いインフレを引き起こすために年間2%のインフレ目標を掲げ、経済の立て直しを図ろうとしているのです。

インフレが起こるとどうなるか

さて、冒頭のリンゴの例のように物価が一気に2倍上がるのではなく、年間で2%の上昇と聞くとそこまで生活にも影響が出ないように思えます。確かに、すぐさま生活が苦しくなるような上昇率ではありませんが、継続して上昇することで長期的に見ると実は大きな影響をもたらすのです。また良いインフレになり給料が上がったとしても、既にある預金まで増えるわけではないので注意が必要です。

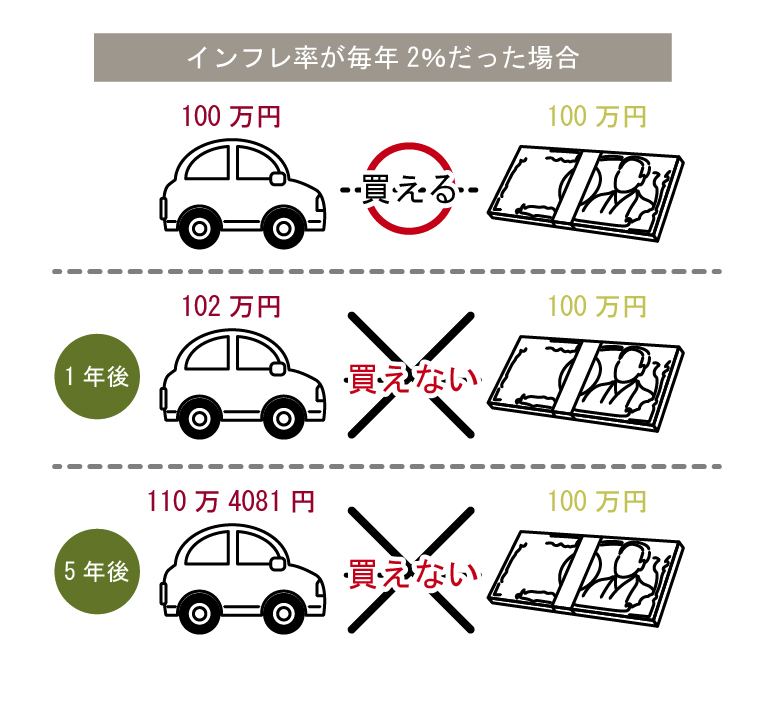

例えば5年後に100万円の車を購入するために貯蓄をしていたケースで、インフレ率2%の影響を考えてみましょう。

100万円だった車は、1年後に同じ品質のまま102万円になってしまいます。2年後は102万円から2%上昇するので104万400円に、3年後はさらに104万400円から2%上昇します。このように少しずつ物価が高くなっていき、5年後には110万4081円まで上がってしまいます。せっかく貯めた100万円は実質的に価値が目減りし、車を購入することができなくなるのです。

一昔前までは、銀行にお金を預けていても今よりもずいぶん高い金利で収入が得られましたが、現在、預金から得られる平均的な金利は普通預金で0.001%、定期預金でも0.003%です(※)。つまり、定期預金に100万円預けても年間で30円しか金利収入が得られません。インフレが起こる際には、同時に銀行の金利も上がることが通常です。

しかし今のゼロ金利政策が続いた場合、年間2%の物価上昇に対して、預金金利の上昇が追いつかないことも想定されます。そのためインフレが起こった際に、預金の金利は上昇せずに、資産が実質的に目減りしてしまう可能性があります。

(※)出典:https://www.boj.or.jp/statistics/dl/depo/tento/te201007.pdf

インフレ対応にもなる世界への分散投資

それでは、どんな資産であればインフレに負けずに資産の目減りを防いでくれるのかを考えてみましょう。その1つとして挙げられるのが、株式や海外資産への投資です。

株式については、インフレになればモノやサービスの値段が上がり企業収益も増加しやすいため、株価も上昇が見込めます。

また、外国の資産であれば国内のインフレの影響は受けにくいため、海外資産に投資することも1つの手法です。むしろインフレによって円安が引き起こされれば、外国資産への投資にとっては有利に働くことがあります。例えば1米ドル=100円の為替レートの時に米国の資産を100万円分保有していれば、1米ドル=110円の円安になると110万円となり、資産価格も増加するのです。

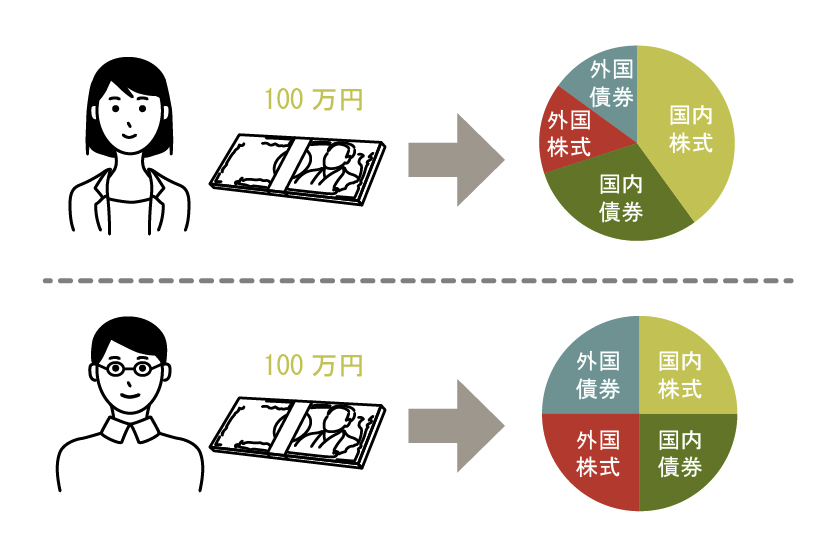

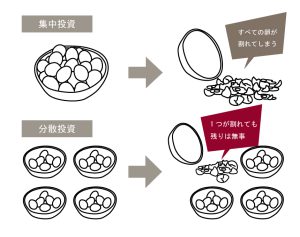

とは言え、資産が特定の企業や国に偏ると、何かあった時に取り返しがつかない点は考慮しなければなりません。投資の格言に「卵は1つの籠(かご)に盛るな」とありますが、世界中の資産に分散投資をしておけば、間接的にさまざまな通貨を持つことができます。

ON COMPASSの場合、世界80か国、約50,000銘柄*に分散投資をしています。世界中の資産に幅広く投資ができるため、特定の国や地域の景気に左右されずリスクの分散を図ることができます。将来の生活のことを考えるのであればインフレについても目を向け、現金以外の資産を保有することも考慮に入れることがおすすめです。

*ETFを通じて実質的に投資されます。投資対象の見直し等により、変化する場合があります。

まとめ

将来の生活を考える上ではインフレにも注目する必要があります。日本では政府と日本銀行が2%のインフレを目標としており、その通りにインフレが起これば現金を保有しているだけでは資産が目減りしてしまいます。株式や世界中の資産への分散投資はインフレ対策のひとつです。ON COMPASSでは、資産運用プランの提案の際に、預金と比較した資産運用の効果を提示しています。預金だけをしていることで大きなリスクにならないよう、資産運用による対策を検討してみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック