退職金はどう使う?引き出しながらの運用を解説

最新更新日:

退職金は福利厚生の一環として多くの企業が導入しています。リタイア後の生活費や旅行や温泉といった余暇を楽しむなど、退職金の使い道は人によってさまざまです。もうすぐ退職金を手にする世代の方も、まだ先のことで退職金の額や使い方などがイメージできない方でも、いずれ来る退職後の生活を一度ゆっくりと考えてみてはいかがでしょうか。この記事では、退職金の使い方や投資との関係についてご紹介します。

退職金の支払い方法と給付状況

退職金は企業が行う福利厚生のひとつであり、厚生労働省の「退職給付(一時金・年金)の支給実績」によると、退職金を支給している企業は全体の80.5%(平成30年調査)となっています。また勤続年数が20年以上で45歳以上の退職者が受け取る金額の平均は、定年で1,983万円、会社都合で2,156万円、自己都合で1,519万円です(いずれも大学・大学院卒の管理・事務・技術職)。

給付の方法はさまざまで、一括で支払う「退職一時金制度」、退職後に年金として一定額ずつ給付される「企業年金制度」、ボーナスや給与に退職金を上乗せして支払う「前払い制度」などがあります。

(参考:https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaiyou04.pdf)

退職金の主な使い方

では、退職金は主にどのような使い方をされているのでしょうか?一般的な意見やさまざまな会社の調査資料などをもとに見ていきます。

リタイア後の生活費

退職金の使い道として多いものは、リタイア後の生活費です。平成31年、金融庁の「市場ワーキング・グループ」(第21回)に厚生労働省が提出した資料によると、夫65歳、妻60歳以上の無職世帯が生活するには、月に263,718円が必要とされています。しかし年金等の実収入は209,198円で、毎月およそ5万円が不足する計算です。そのため、もらった退職金をこの不足分で賄うという人は多くいます。

(参考:https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

ローンの返済

退職金を住宅や車のローン返済に充てる、という人も少なくありません。退職金は大きな金額が一気に手元に入ってくるため、ローンを一括で返済するチャンスです。

ただし、退職金でローンを返済する場合には、返済後の生活に影響がないかをしっかりと確認しておく必要があります。

一括で返済してしまって手元に資金がなくなると、急に大きな出費が必要な場合に困ってしまいます。

趣味や旅行

退職金を趣味や旅行に使用する人もいます。広告代理店の博報堂が運営する「新しい大人文化研究所」が行った調査によると「新しい大人世代が今後お金をかけたいモノ・コト」の1位は「旅行・リゾート・レジャー」でした。特に女性は、年齢が高くなるほど旅行にお金を使いたいと考える傾向があるようです。

また、退職金を趣味に使いたいという人も少なくありません。前述した博報堂の調査では「趣味」が2位で40%以上の人が回答しています。中でも60代の男性は趣味に使いたいと考えている人が多いようです。

このほかにも「預貯金に回す」「自分へのご褒美に使う」「将来の医療や介護に備える」「子どもや孫の学資金に充てる」などの意見もあります。何に使うかは人それぞれですが、多くの方はセカンドキャリアに備えたり、長年働いた自分へのご褒美に使ったりしているようです。

資産運用

同資料では、24.4%の人が「退職金を貯蓄や資産運用に使う」と答えています。特に60代男性は投資に使用する割合が多く、退職金のおよそ17%を投資に回したいと考えているようです。

これまでの退職金は「貯蓄して徐々に使うもの」でしたが、現代では「運用し、増やしながら消費していく」というスタイルに変わってきています。

(参考:https://www.hakuhodo.co.jp/uploads/2013/07/20130731.pdf)

退職金を運用して長く使う方法も

では退職金を上手に活用して、老後をより豊かに過ごす方法はないのでしょうか?

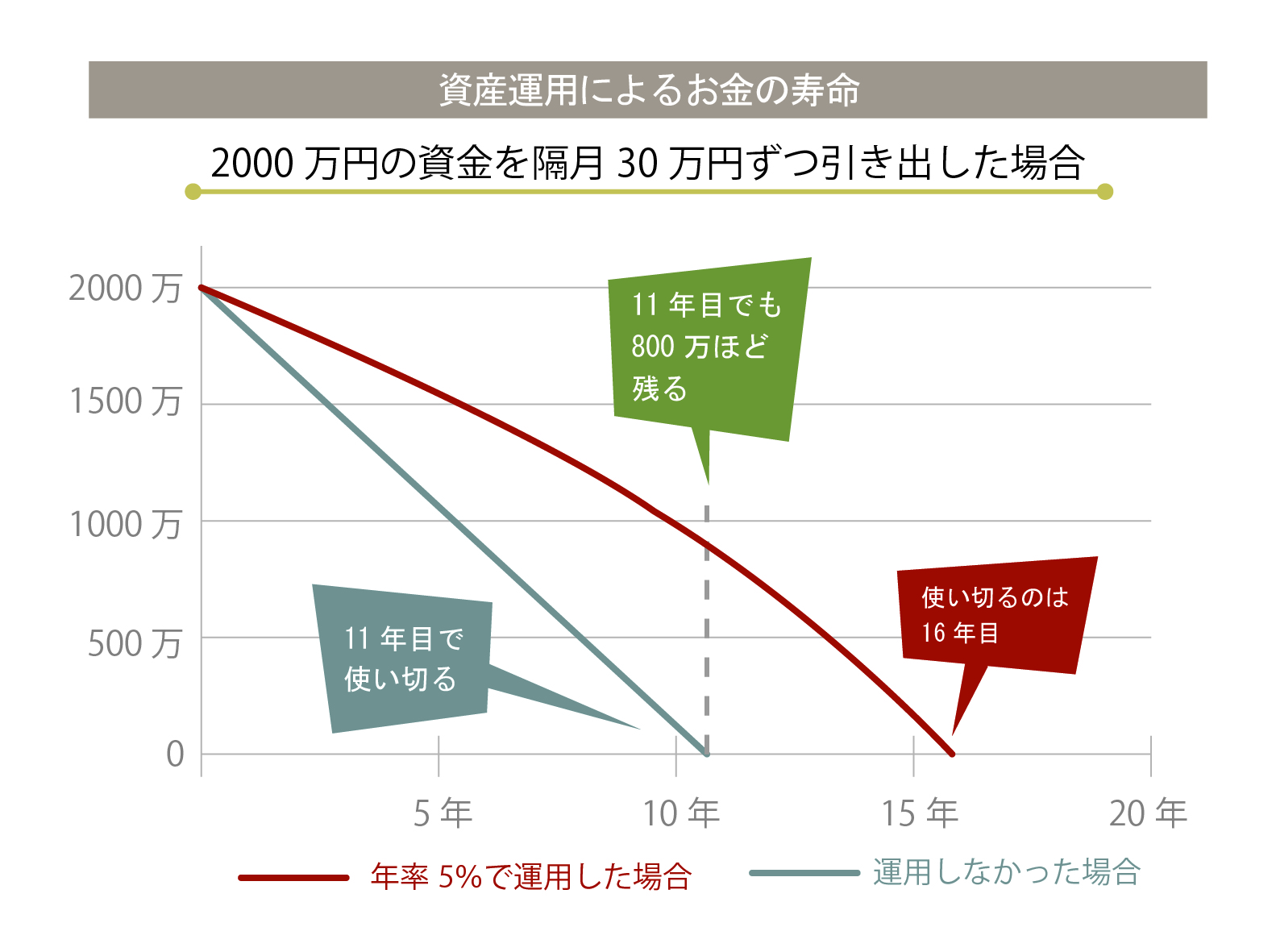

前述したように、金融庁の試算では老後の資金は毎月5万円の不足とされています。これを補うためには、1年に60万円が必要です。仮にリタイア後30年生きるとしたら、1,800万円を確保しておかなければなりません。さらに老後は、万一のための医療や介護などに支払うお金も確保しておいた方がより安心だと考えられます。

こうしたことを考えたとき、退職金をただ切り崩すのではなく、なるべく長く使えるようにしておくことも大切です。例えば、退職金を運用に回すことも選択肢のひとつです。退職金を運用することで、お金の寿命を延ばせる可能性があります。

もし運用する場合は、まず退職金を目的別に分けてみましょう。その中から今すぐ使うもの以外、つまり長期で使用するものを運用に回すことがおすすめです。

ただし、投資する商品選びには注意が必要です。退職金のような大きな金額が入ってから、初めて投資をする場合は、自分のリスク許容度と合わない商品を知らずに選んでしまう可能性があります。

減らしたくない資金はリスクの少ない商品、余裕資金はリターンの大きな商品など、お金の性質に合った商品選びが大切です。

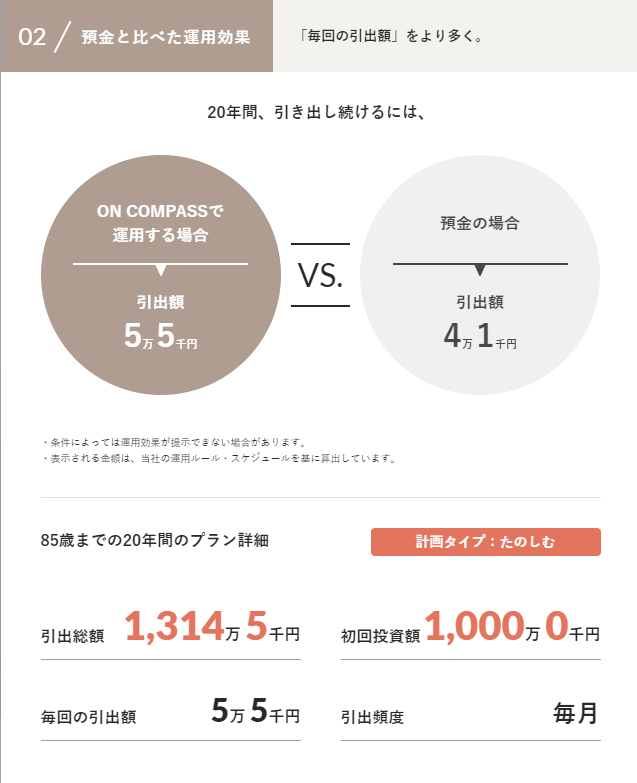

ON COMPASSでも退職金におすすめのプランがある

ON COMPASSにも退職金を投資するのにおすすめのプランがあります。それが計画タイプ「たのしむ」です。「たのしむ」では、退職金などのまとまったお金を一括投資し、運用しながら毎月決まった金額を引き出します。

例えば1,000万円の退職金を20年間かけて毎月引き出すとします。ON COMPASSで運用しながら引き出した場合、運用しない場合と比べて、毎月約1万4千円も引き出せる額が増やせる可能性があります。(5.バランス型の場合)

退職金をすぐには使わない方には、計画タイプ「そなえる」がおすすめです。詳しくはこちらの記事をご覧ください。

まとめ

いつかは来る退職後の生活。より豊かなリタイア後を考えて、何に使うのかを明確にし、そのための計画を立てることが大切です。少しでもゆとりある暮らしが長続きするように、投資に回して長生きリスクに備えるのも良いですね。この機会に、退職金の使い道についてよく考えてみてはいかがでしょうか?

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック