投資でリスクが気になるのは当たり前?プロスペクト理論とは

最新更新日:

資産運用を始めようと思う一方で、損をするのが怖くてなかなか勇気が出ないという方も多いのではないでしょうか。実はこのように考えるのは自然なことで、行動経済学のプロスペクト理論でも証明されています。この記事ではこのプロスペクト理論を解説します。

プロスペクト理論の説明

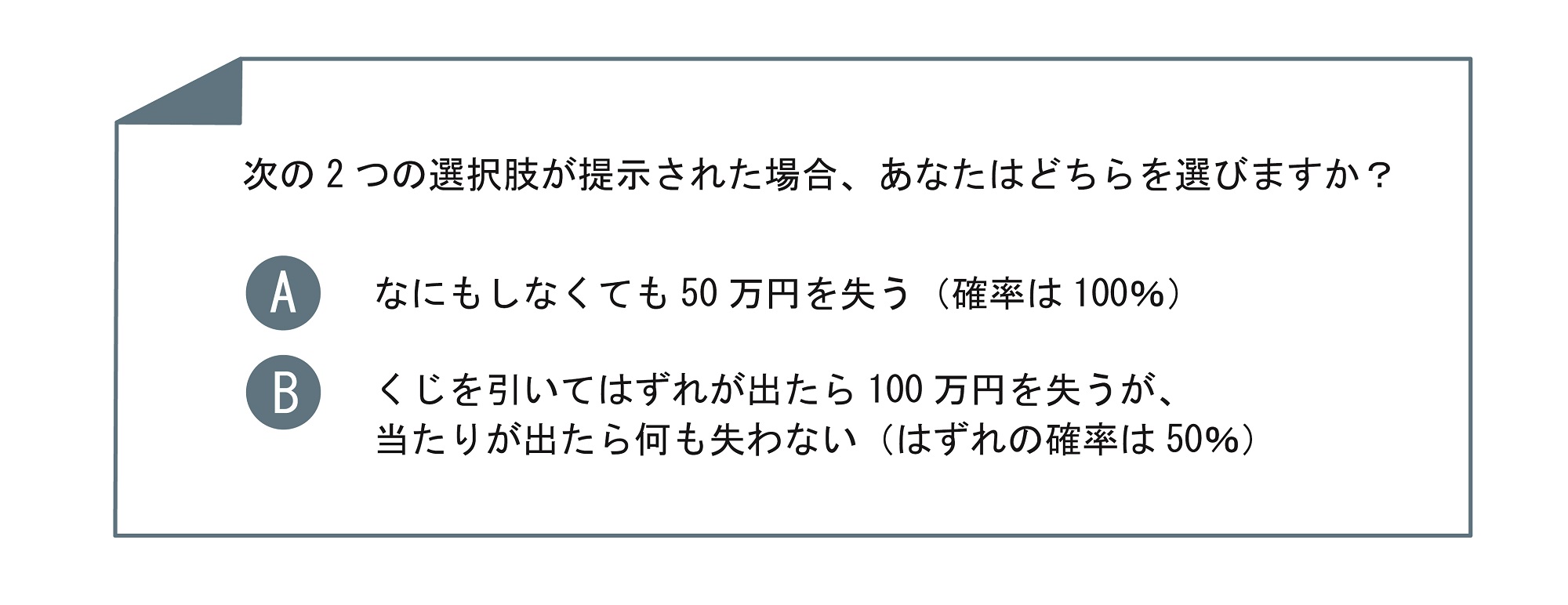

プロスペクト理論とは、簡単に言えば「人は利益を得られることよりも、できるだけ損を避けることを好む傾向がある」ことを示した理論です。詳しく説明するために、まずは簡単な以下の2つの質問をみてみましょう。

このケースの場合、ほとんど人はAの選択肢を選んでしまいます。50%の確率で何ももらえないくらいなら、確実に50万円がもらえる方を選ぶのはごく自然なことでしょう。ところが、期待値に注目すると別の側面が見えます。

期待値とは、ある試行を1度行った場合の結果の平均値のことを言います。

Aの場合は、50万円が100%の確率で手に入るので、50万円×1(100%)=50万円となります。Bの場合は、50%の確率で100万円、50%の確率で0円となり、100万円×0.5(50%)+0円×0.5(50%)=50万円となります。AとB、どちらの選択肢を選んだとしても期待値は50万円で同じです。

期待値は同じ数値でもほとんどの人はAを選んでしまいます。ここから、人間の認知にバイアス(先入観や偏見)がかかっていることがうかがえます。

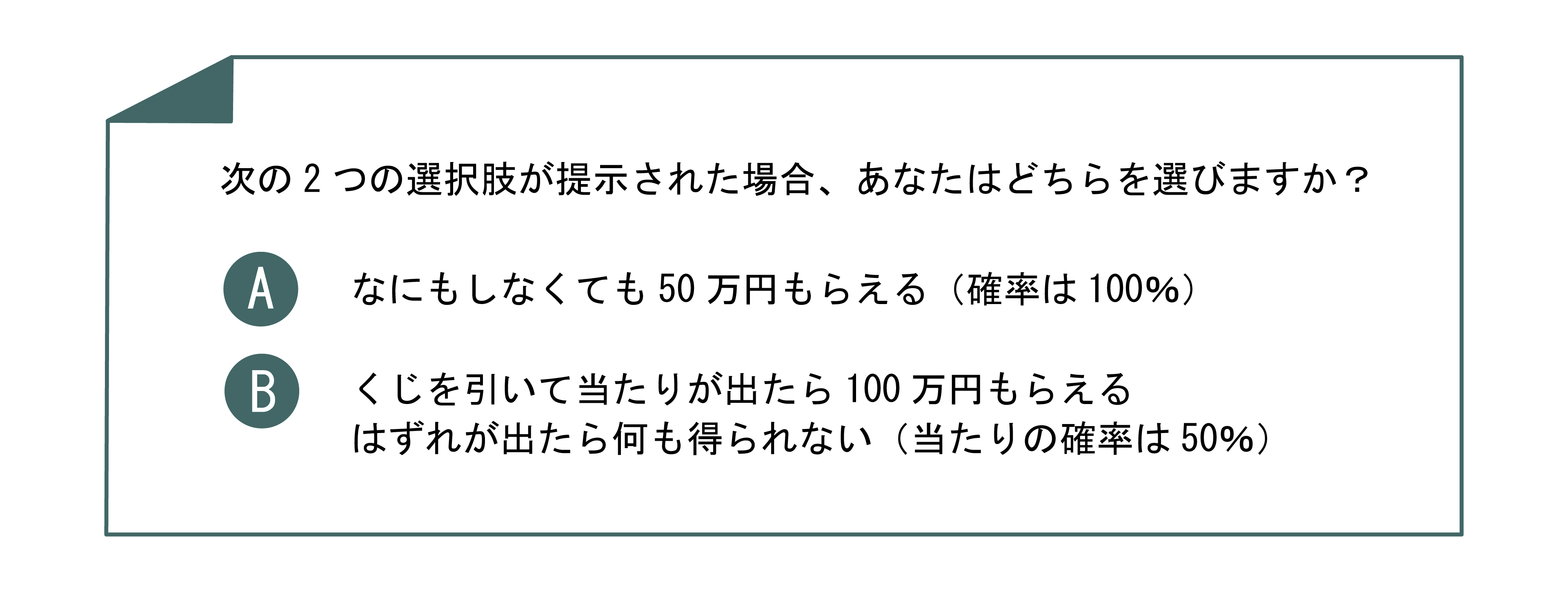

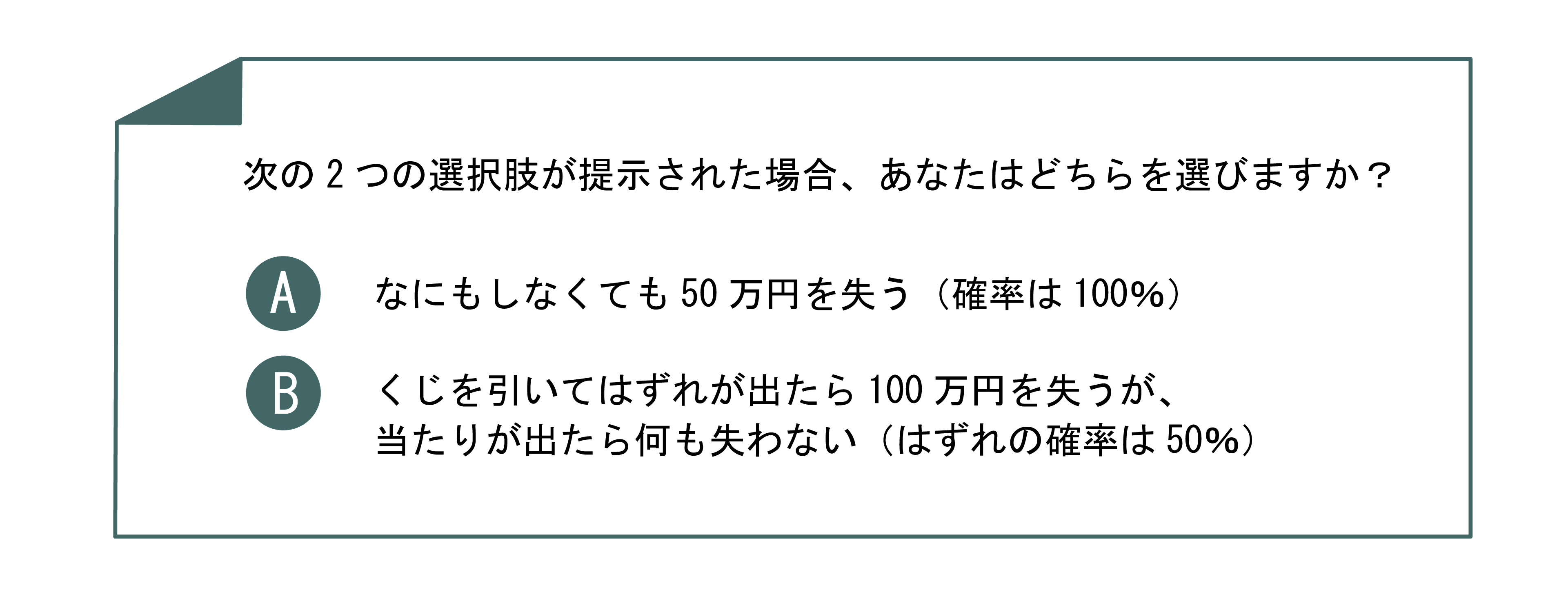

では、次の質問はどうでしょうか。

こちらは、Bの選択肢を選ぶ方がほとんどです。確実に50万円を失うくらいなら、損失を回避できる50%の可能性にかけた方がよいと考える人が多いのは、自然なことのように思えるかもしれません。しかし、こちらも期待値に注目すると、どちらの選択肢もマイナス50万円になります。

このように、人は利益を得られる場面においてはそれを逃すこと(=損失)は回避したいと考え、損失を被る場面ではそれをできるだけ最小限にしたいという考えが働いてしまいます。これを示したのがプロスペクト理論なのです。

経済学の分野では、人間の行動は合理的な判断に基づいているという前提に立っていますが、実はそうではないという点を明らかにしたことが画期的であると言えます。これを提唱したダニエル・カーネマン氏は、従来の経済学に心理学的な要素を加えた行動経済学の分野を切り拓き、2002年にノーベル経済学賞を受賞しています。

投資に当てはめるプロスペクト理論

では、プロスペクト理論を投資の場面に当てはめると、どのような行動が導き出せるのでしょうか。例えば、持っている株式が少し値上がりした時に、まだまだ価格上昇が見込めそうなのに利益を確定してしまったり、逆に株価が下落した時に、損失を確定することを恐れてそのまま保有してしまったりといった行動が考えられます。

また、そもそも投資を始めたいと思っていても損失が気になって一歩踏み出すことができないという方も多くいらっしゃいます。この心理もプロスペクト理論から説明ができます。投資すればリターンを得られる可能性がありますが、始めなければ損失を出すことがないためです。これは人間の本能に結びついた行動とも言えるので、投資をなかなか始められない人が多いのは、ある意味で当然の行動なのかもしれません。

資産運用にはリスクを抑えた方法も

この記事を読んでいる方の中には、将来の生活や家族のことを考えて資産運用を始めようと思っていても、損失が気になって一歩が踏み出せないという方もいらっしゃるのではないでしょうか。

実は世界の経済は短期的なショックに見舞われても、長期的には立ち直って成長を続けています。それと連動して世界の株価もゆるやかに上昇を続けています。

また、資産運用はハイリスク・ハイリターンのものから、比較的値動きの小さなものまでさまざまなサービスや商品があります。自分にあったリスク水準の商品を選ぶことで、損失が出たとしても想定の範囲に抑えることもできます。

損失が気になるという方におすすめの方法は、投資対象を世界中の資産に分けて投資することでリスクも分散させる分散投資と、短期的な市場変動に左右されにくい長期投資の組み合わせです。

この2つの投資方法の意義やメリットについては別記事に詳しくまとめています。

まとめ

人は利益を逃すことは回避し、損失はできるだけ最小限にしたいと考える傾向にあることがわかっており、これを示したのがプロスペクト理論です。この理論に基づけば、投資を始めたいと思っていてもなかなか始められないのは当然とも言えます。

このような知識は資産運用をはじめる時だけでなく、投資をはじめた後も冷静に判断するための貴重な材料となります。資産運用をしてみたいと考えているのであれば、必要以上に損失を恐れずに、まずは少額から始めてみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック