リスクを抑えて安定的なリターンを重視する!分散投資が必要な理由とは?

最新更新日:

投資はリスクが伴うものです。投資の方法によってリスクの大きさは違い、大きなリターンを狙えば、その分リスクは大きくなる傾向にあります。

ただ、同じリターンを期待する場合でも、リスクをできるだけ抑えることは可能です。その方法が「分散投資」です。この記事では、分散投資とその必要性についてご紹介します。

分散投資とは?

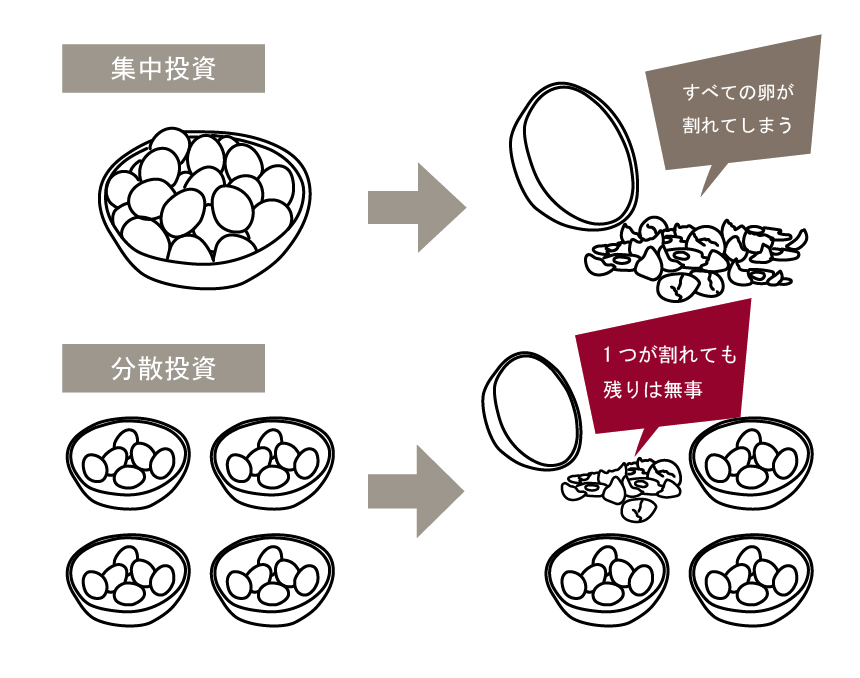

分散投資とは、投資する対象を分散させる方法です。これを表現する格言に「卵は1つの籠(かご)に盛るな」というものがあります。

例えば、卵が5個あったとします。5個を同じ籠に入れておいた場合、籠を落としたら卵はすべて割れてしまいます。しかし5個を全部別の籠に入れておけば、たとえ籠を1つ落としても1つしか割らずに済みます。

分散投資は、まさにこの考え方と同じです。リスクを分散させることで、安定したリターンを狙います。

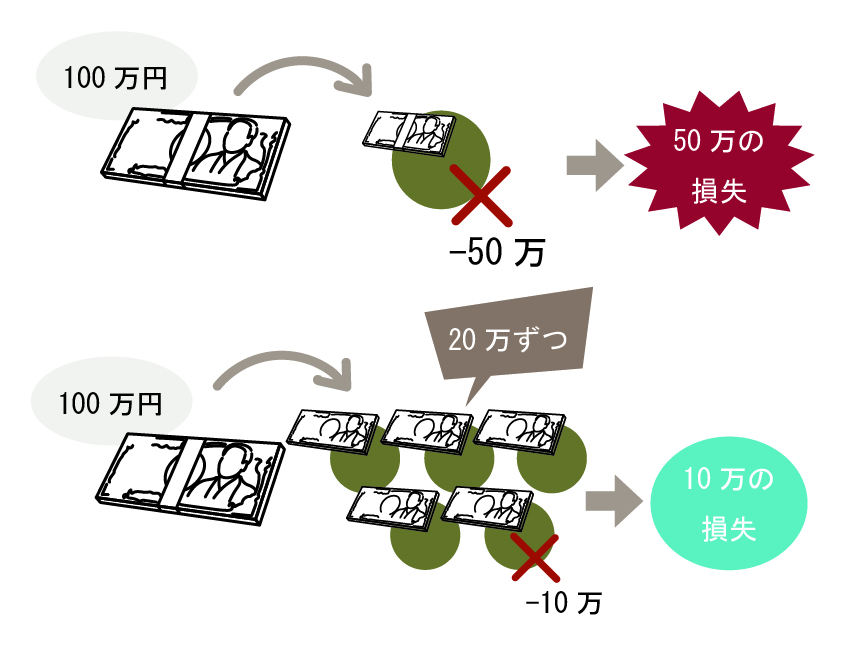

分散投資では、仮に100万円あったとしたら、5つの投資先に20万円ずつ投資するなどの方法を採ります。投資先の価値が半減するようなリスクを考えると、もし100万円を1つの投資先に投資した場合、半分の50万円になってしまう可能性もありますが、20万円しか投資していなければ損失は10万円で済みます。さらに他の投資先で10万円以上の利益が出ていれば、損失もカバーできます。

分散投資は、リスクを抑えて、平均的なリターンを取ることが目的です。値上がりや値下がりなどの予測をしてひとつに投資をするのではないため、難しい選択や判断も必要ありません。1番だけを選ばない代わりに最下位だけも選ばない、と言えるかもしれません。

なぜ分散投資が必要なのか

人生には就職や結婚、子育てなど年齢によってさまざまなライフイベントがあります。例えば、2017年度の建売住宅の平均購入金額は約3,340万円です(※1)。また、子どもを幼稚園入園から大学卒業(大学のみ私立)まで養育すると、約1,049万円かかるとされています(※2)。

こうしたライフイベントに関わる金額や生活費を合計すると、1世帯が一生に必要なお金は約3億円と言われています。

これだけの金額を作るには、中長期的な視点で資金運用を考えることが必要です。ハイリターンを期待してハイリスクな投資を行うと、考えていたプラン通りに資産運用が進まない可能性があります。

将来に備えて資産運用を行うなら、投資対象を分散させてリスクを抑え、安定した運用を目指すことが大事です。

(※1)住宅金融支援機構「2017年度フラット35利用者調査」より

(※2)文部科学省「子どもの学習費調査(平成28年度)」「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」より

分散投資の種類

分散投資にはいくつかの種類があります。これらの違いは「何を分散させるか」です。ここからは分散投資の種類についてご紹介します。

投資商品の分散

投資する商品を分散する方法です。違う商品に投資することで、1つの商品が値下がりしても、別の商品でカバーできます。

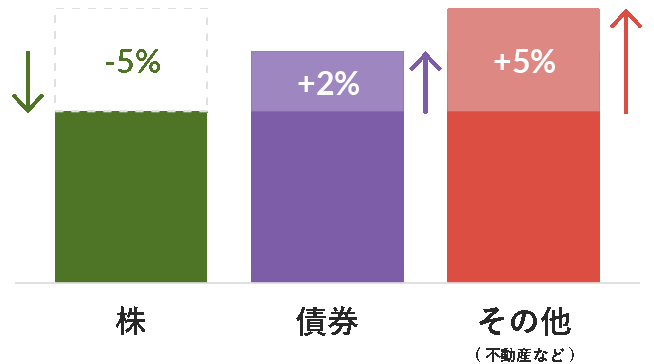

投資商品を分散させる際には、反対の値動きをするものを組み合わせることでリスクを抑えられます。例えば、株式の価格が上がれば債券の価格が下がることもあります。これらに同時に投資することで、平均値を取ることが可能です。

以下に主な投資商品の種類をあげます。

〇株式

株式会社が発行する株式を売買する商品です。社会や市場、経済状況などで価格が変化し、一般的には企業の業績や景気が良いときなどに上昇し、悪くなると下がります。

〇債券

債券は、国や企業が投資家などからお金を借りる際に発行する証書です。一般的には貸したお金に一定の金利が付きます。

債券は一般的に景気が上向きで金利が上がると、価格が下がります。逆に景気が下向きで金利が下がると、債券価格が上がります。

〇預金

預金も投資の一種です。一般的に元本割れがなく、預けたお金に対して利息を受け取れます。ただし、リスクがある投資商品と比べると利率は少なめです。また預けている銀行が破綻した場合は1,000万円とその利息しか保全されないため、1,000万円を超えるお金を預ける場合は注意が必要です。

〇不動産

所有する物件を貸して家賃収入を得たり、物件を売買して収益をあげたりする投資商品です。自身で物件を所有しなくても、リートと呼ばれる不動産ファンドに投資することで、実質的に不動産に投資したのと同様の効果を得ることも可能です。

〇金

実物資産の金に投資する商品です。政治・経済の混乱や インフレに強く、「有事の金」と呼ばれたりもします。投資方法としては、現物を手元に置いておく金貨・金地金、定期的に金を積み立てていく純金積立などがあります。

・地域の分散

投資する地域を分散させる方法です。投資は外国株式や外国債券など、日本以外の地域で行うことも可能です。

地域の分散には、1つの地域の景気に左右されないというメリットがあります。日本の景気が悪くても、外国はそうとは限りません。もし景気の良い国に投資をしていれば、たとえ日本国内の投資でマイナスになっても、損失を抑えられます。

欧米とアジア、先進国と新興国などの地域の分散に加え、株式と債券など商品の分散も行うことで、よりリスクを抑えられます。

・時間の分散

時間を分散して投資を行う方法です。投資商品はいつ、どのくらい価格が変化するのか、完璧に予測することができません。そのため、1度に購入するとその後に大きく価格が下がってしまう可能性があります。

そのため同じ金額でも、複数回に分けて投資を行うことで、値動きの幅を抑えることができます。

なお時間の分散を利用して、定期的に一定金額を買い続ける方法を「ドル・コスト平均法」と言います。

ON COMPASSなら最適な分散投資が可能

ON COMPASSでは、リスク管理のために分散投資を行っています。ON COMPASSの最終投資対象はコスト水準が低い国内外のETFですが、ETFを通じて約50,000銘柄への投資が可能です(投資対象の見直し等により、変化する場合があります)。

さらに積立設定もできるため、時間分散も可能です。ボーナスなどの際には、年に2回まで積立額を増額することもできます。

まとめ

分散投資はリスクを抑えて、安定した資産運用をするために必要な方法です。短期間で大きな収益をあげることではなく、中長期的な視点で資産を増やすことを目指します。

ON COMPASSでは、分散投資を採用してリスク管理を行っています。リスクを抑えて効率的に資産運用をしたい方におすすめのサービスです。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

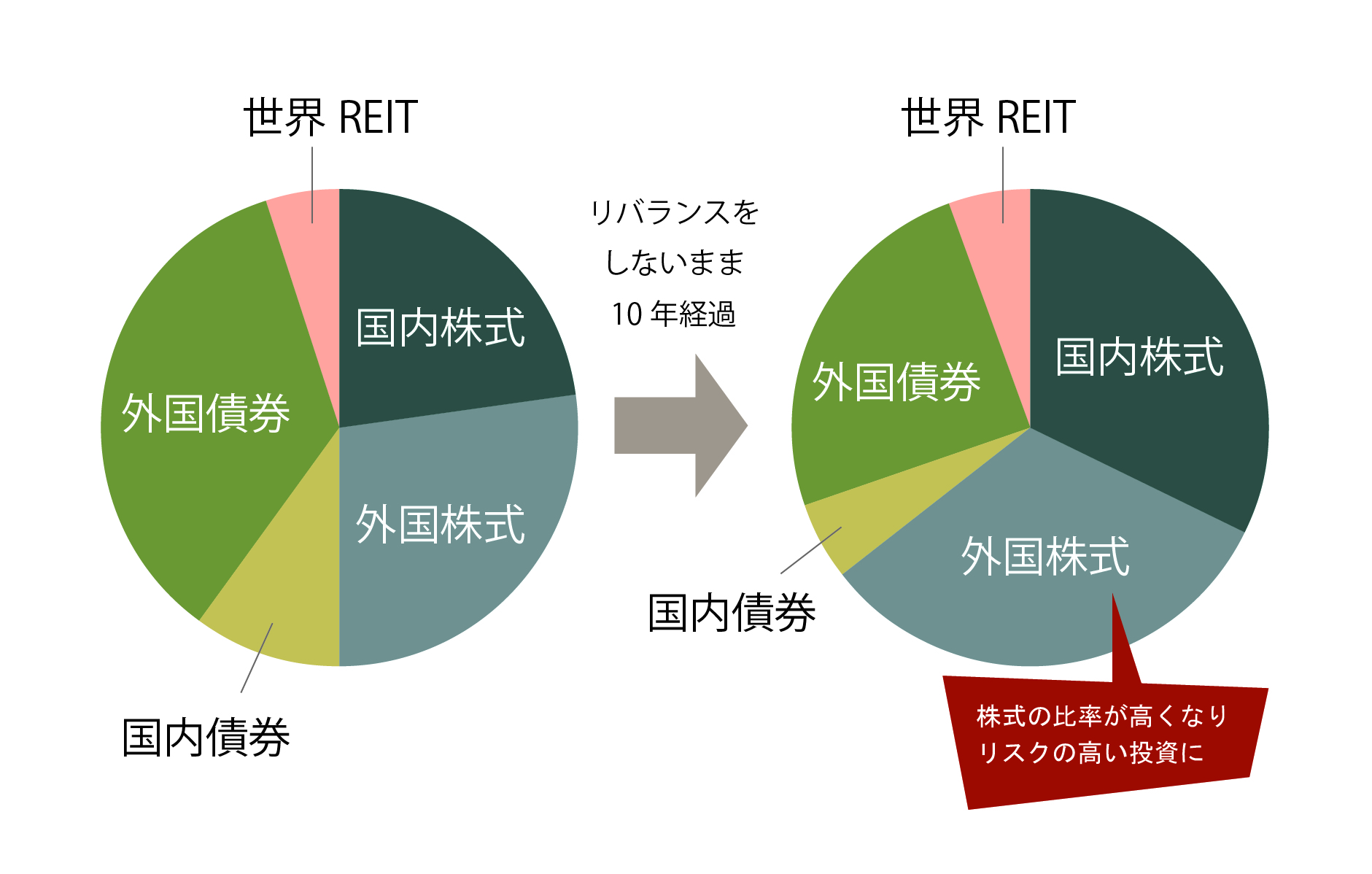

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック