お金を引き出すときも時間分散!?資産運用は出口戦略も大切

最新更新日:

資産運用ではお金を貯めることだけでなく、きちんとした出口戦略が大切です。出口戦略をしっかりと立てないと、せっかく貯めた資金が目減りしてしまう可能性があります。この記事では、資産運用の出口戦略についてご紹介します。

意外と考えられていない資産運用の出口戦略

資産運用で多くの人が考えるのは「いかにお金を貯めるか」です。何のためにお金を貯めるのか、そのためにはどんな投資方法が向いているのかなどを考え、実践する人がほとんどでしょう。貯める資産運用に関しては、コラムや書籍なども多く、情報が豊富にあります。

しかし「貯めたあとにどうするか」に関しては、情報も少なく、まだ先のことだからと思い、あまり考えていないという人が多いのではないでしょうか。

資産運用では出口戦略も考えておくと、より貯めたお金を効果的に使うことができます。

目的に合った引き出し方をしよう

貯めた資金は、一括で引き出すか、定期的に引き出すか、大きく分けると2つの方法があります。このときに大切なことは「目的に合った引き出し方を選択すること」です。使う目的や使う時期がはっきりした、まとまったお金が必要な場合と、貯めたお金を少しずつ切り崩していく場合では、引き出し方も変わってきます。

まとまって使用するための資金

住宅の購入費用や子どもの教育費など、はっきりした目的に向かってまとまった資金を貯めている場合には、資金が必要なタイミングが来たら一括で引き出すのをおすすめします。

このときに気になるのが「もしかしたら明日、もっと価格が上がって利益が出るかも」ということです。

しかし、リスクの小さい商品で運用している場合には、それほど大きな値動きはありません。多少の利益の差は気にせず、「そのお金で何を実現したかったのか」に立ち返り、あらかじめ決めておいた時期が来たり、目標金額を実現できたら、一括で引き出してしまいましょう。運用の途中で、相続やキャリアアップなどで資産状況に余裕が出た場合などは、その時々で資産計画を見直しすると、出口戦略も明確になります。

老後資金など定期的に引き出したい資金

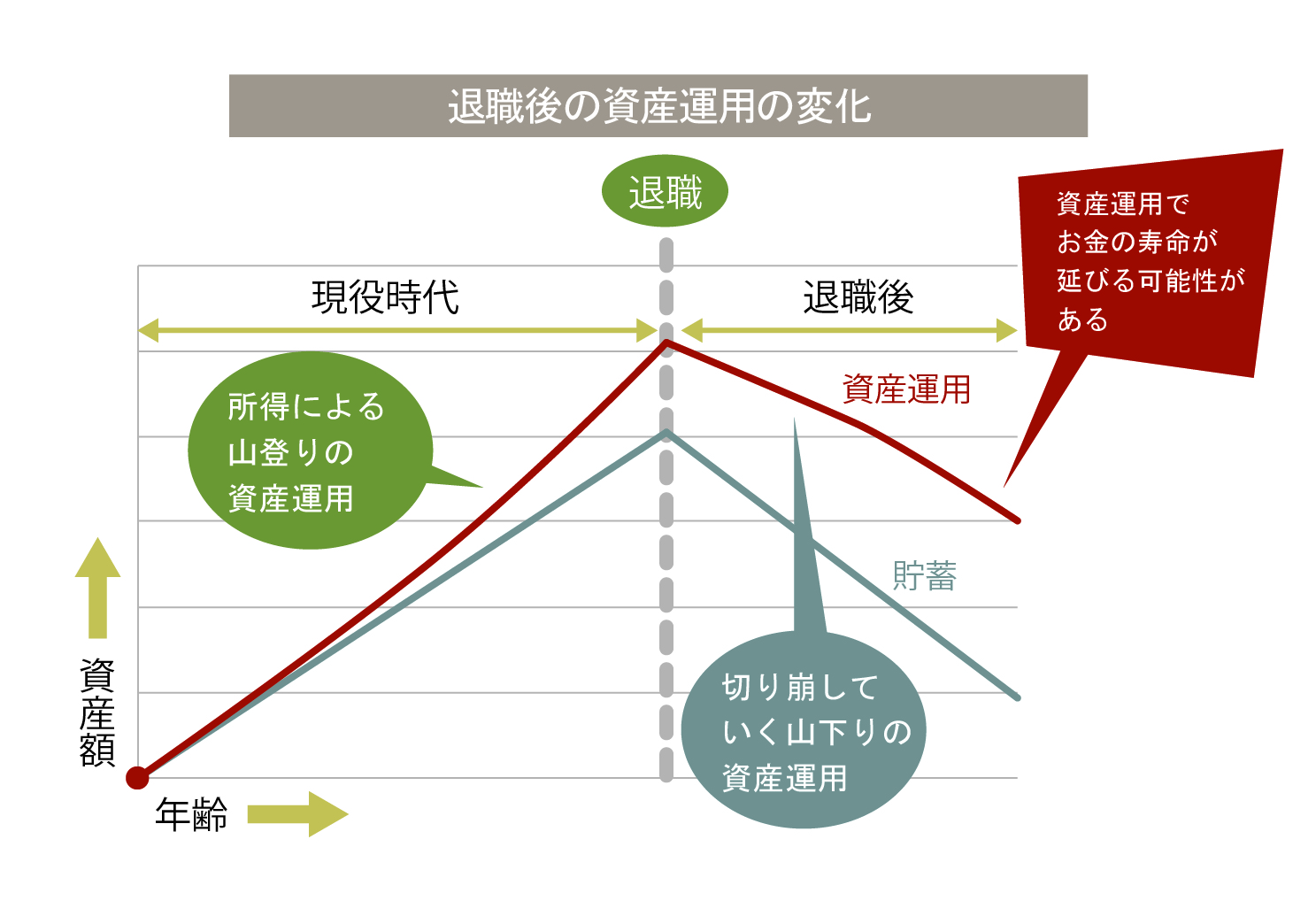

老後資金など、すぐに全額使わない場合は、定期的に引き出しながら使うと良いでしょう。定期的に引き出すことで、リスクを分散することにつながります。資産運用でお金を貯める際には、リスク分散のために同じ金額を定期的に投資する「時間分散」の考え方がありますが、引き出す際にもこれと同じことが言えます。

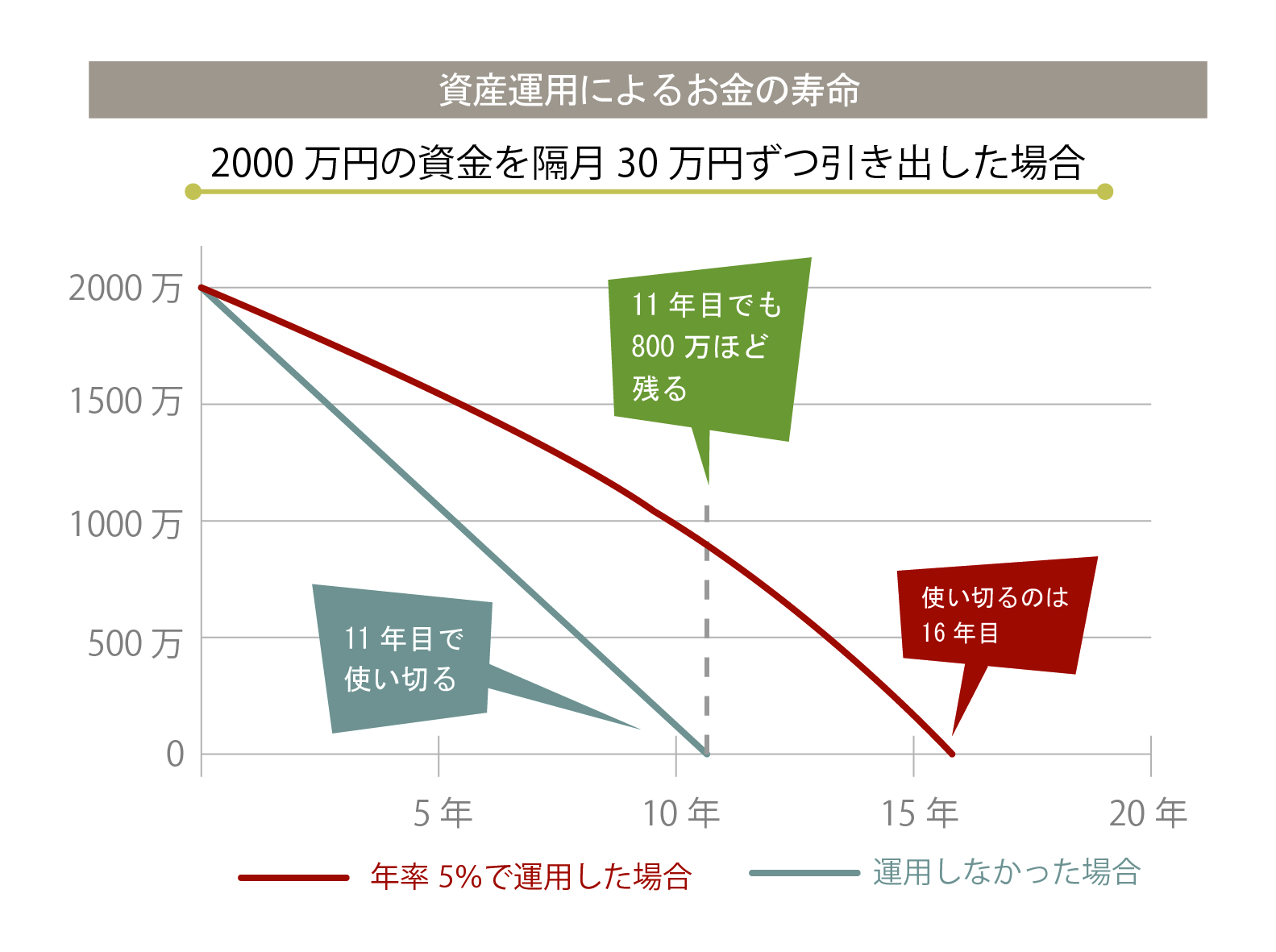

リスクの分散になるだけでなく、運用しながら引き出すことで、お金の寿命を延ばせる可能性があります。下記の図で比較してみましょう。

これは、年率5%で2,000万円の資金を、例えば年金支給のない奇数月だけ毎回30万円引き出しながら運用した場合と運用しなかった場合を比較した図です。

隔月で引き出すため、運用をしなければ1年間で180万円ずつ減っていきます。結果、11年目で使い切ります。しかし年率5%で運用した場合、同じ11年目の段階でも800万円ほど残ります。そのまま運用を続ければ、16年ほどで使い切る計算となります。なんと5年も資産寿命が違ってくるのです。

※ON COMAPASSは必ず年率5%で運用できるサービスではありません。運用結果によっては元本を損失し、運用しなかった場合よりも早く使い切る可能性があります。詳しくはこちらをご覧ください

人生100年時代と言われるように、日本は平均寿命が延び続けています。20年で使い切るつもりでお金を貯めていても、25年、30年と想定より長く生きる可能性があります。それを考えると、運用しながら引き出して、なるべくお金の寿命を延ばす可能性を探ることが良いでしょう。

老後資金には計画タイプ「そなえる」「たのしむ」がおすすめ

ON COMPASSでは、運用で貯めたあと、ある年齢から運用しながら定期的に引き出せる計画タイプ「そなえる」があります。貯めるだけでなく、老後資金を計画的に使いたいと考えている人におすすめです。退職金をしばらくは使わない方にも適しています。実際、ON COMPASS契約者の約20%*が「そなえる」タイプを選んでいます。

また、すでに老後資金を貯めた方には、引き出しながら運用する「たのしむ」タイプもあります。

*2020年9月現在。

まとめ

資産運用では「貯めること」にばかり集中しがちですが「使うこと」にも注目して計画を立てることで、より良いお金の使い方ができます。出口戦略について、一度ゆっくり考えてみることも大切です。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック