投資を始めるタイミングはいつが良い?

最新更新日:

投資を始めようと思ったものの、「いつから始めたら良いのか分からない」という悩みをお持ちの方も多いのではないでしょうか?この記事では資産運用を始めるタイミングについて解説をします。

資産運用で多い悩みは「いつ買っていつ売るか」というタイミング

「低いときに買って高いときに売る」は投資の基本ですが、「今日絶対に価格が上がる、下がる」とは言えません。今日まで順調に価格が上がっていた商品でも、一気に価格が下がるかもしれません。逆に価格の低かった商品が、急に値上がりすることもあります。アメリカ中央銀行制度の最高意思決定機関であるFRBで、過去に議長を務めたアラン・グリーンスパン氏も「バブルは何かのきっかけではじける。しかし、それがいつで、どのようなきっかけなのかは分からない」と述べています。

投資商品のタイミングを読むのはプロの投資家でも困難で、予測も100%命中することはありません。「今が買い時、売り時」と判断するのは、投資に慣れている人でも非常に難しいことなのです。

長期投資ならタイミングを考えなくて良い

こうした悩みを抱えなくて済むのが「長期投資」です。長期投資は10年、20年といった長い時間投資商品を保有して、価格の振れ幅を抑え、リターンを安定させる方法です。また、複利効果が生まれることも長期投資のメリットです。

ではなぜ、長期投資は始めるタイミングを考えなくて良いのでしょうか?その理由は、経済は短期では値動きが上下しながらも、長期では徐々に成長していくと考えられているからです。

例えば、世界に幅広く投資を行っていた場合を考えてみましょう。国際通貨基金(IMF)が調査する「世界の実質GDP成長率(参考:https://www.meti.go.jp/report/tsuhaku2018/2018honbun/i1110000.html)」の推移を見ると、世界経済は毎年2%~6%程度で成長し続けていると言えます。2000年以降で成長率がマイナスになった年は、アメリカの投資銀行リーマン・ブラザーズが経営破たんした翌年である2009年のみです。2010年からは例年通りの成長率に戻っています。

また2020年も新型コロナウイルスの流行によって、世界経済はマイナスになると予測されていますが、国際通貨基金は新型コロナウイルスが収束すれば、2021年には好転すると発表しています。 つまり、世界経済は上がったり下がったりを繰り返しながらも、長期的に見れば確実に成長しているということです。

長期投資をするなら早いほど良い

では、資産運用を始める最適なタイミングはいつなのでしょうか?答えは「長期投資をするならば、今すぐ」です。なぜなら始める時期が早いほど、長期投資のメリットが活きてくるためです。

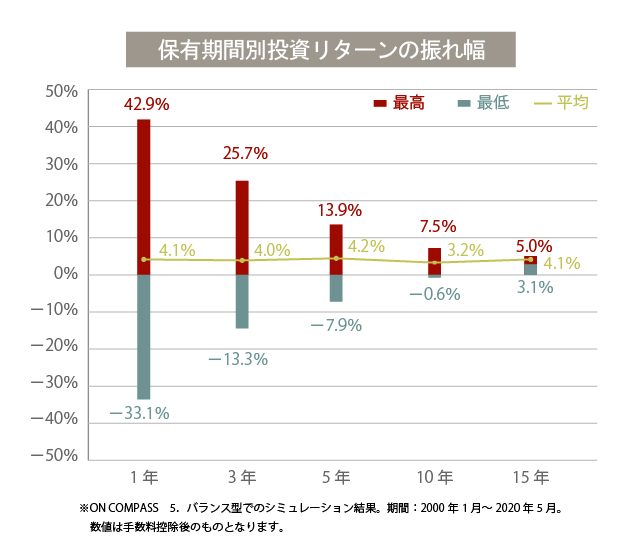

実は長期投資の場合「いつ始めるか」よりも「どのくらいの期間投資を続けているか」が重要です。まずは下記の図をご覧ください。

このグラフはON COMPASSで運用した際のリターンの振れ幅を年率化し、保有期間別(1・3・5・10・15年間)にまとめたグラフです。リターンの振れ幅は開始時期ごとに検証し、最大値と最小値、平均値を表示しています。例えば、保有期間1年間のリターンの振れ幅ならば、2000年1月から2001年1月までの1年間、2000年2月から2001年2月までの1年間…というように1ヵ月ずつ運用開始時期をずらして検証した結果を示しています。

このグラフでは、1年間の最高値は42.9%、最低値は-33.1%となっています。これは始めるタイミングが良ければ1年間で最高42.9%のリターンを得られますが、最低のときには-33.1%のリターンになるということです。長期間保有せず、短期間保有する場合は、始めるタイミングによって、これだけパフォーマンスに差が出ます。

一方、15年間保有した場合は、最高値が5.0%、最低値が3.1%と、2%程度の差しかありません。長い運用期間の中で良いときも悪いときもありますが、長期で投資を行うといつ始めても時間の経過とともにリターンの振れ幅がならされて、小さくなる傾向にあります。そのため長期投資の場合は、始めるタイミングよりも「とにかく続けること」が大切です。 この他にも長期投資では、時間を味方に付けることで多くのメリットがあります。例えば、若いうちから少額でも積立を続けることで、気が付いたときには運用資金が大きくなっていることや、元金と利益を一緒に投資することで、複利効果が得られることなどです。

まとめ

長期投資では、タイミングによる影響は長期であればあるほど小さくなることが分かりました。

あれこれ悩んでいる間に、長期投資の味方である時間を失っていきます。長期投資を行う際には、タイミングに悩まずにまずは始めることです。少額でも良いので、とりあえず始めてみるのはいかがでしょうか?

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック