40代におすすめの5つの資産運用!成功させるためのポイントも解説

最新更新日:

現在は、労働収入のみでは資産を増やしにくい時代です。実際に、国税庁の「民間給与実態統計調査」を見ると、40代前半の平均給与は2010年が465万円(*1)、2015年は461万円(*2)、2020年は470万円(*3)と大きく増えてはいません。同じく40代後半の平均給与は2010年に481万円(*4)、2015年に486万円(*5)、2020年に498万円(*6)と徐々に増えてはいるものの、大幅な上昇とはいえない状況です。

その上、退職金は減少傾向にあります。厚生労働省の「就労条件総合調査」によると、大卒の定年退職者の平均退職金額は2008年には2,323万円(*7)でしたが、2013年に1,941万円(*8)、2018年は1,788万円(*9)と徐々に減っています。

このような労働収入だけに頼ることが難しい状況の中で、資産を効率的に増やせる可能性があるのが資産運用です。

この記事では、働き盛りの40代におすすめの資産運用の方法を5つ紹介します。成功させるためのポイントも4つ解説しますので、資産運用に興味をお持ちの40代の方は必見です。

*1*4 出典:国税庁長官官房企画課「平成22年分 民間給与実態統計調査」

(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2010/000.pdf)

*2*5 出典:国税庁長官官房企画課「平成27年分 民間給与実態統計調査」

(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2015/pdf/000.pdf)

*3*6 出典:国税庁長官官房企画課「令和2年分 民間給与実態統計調査」

(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

*7 出典:厚生労働省「平成20年就労条件総合調査結果の概況」

(https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/08/index.html)

*8 出典:厚生労働省「平成25年就労条件総合調査結果の概況」

(https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/13/index.html)

*9 出典:厚生労働省「平成30年就労条件総合調査結果の概況」

(https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/index.html)

40代からの資産運用はいくらを目安にすると良い?

資産運用を始める前に、まず目標とその目標に必要な金額を考えておくことが重要です。しかし、40代は仕事や子育てで忙しく、目標やいくら必要かを考える余裕がない方もいます。

資産運用の目標がうまくイメージできない方は、人生の3大資金といわれる以下を参考にしてはいかがでしょうか?

- 教育資金

- 住宅購入資金

- 老後資金

それぞれの平均額や、目安にできる金額を紹介します。

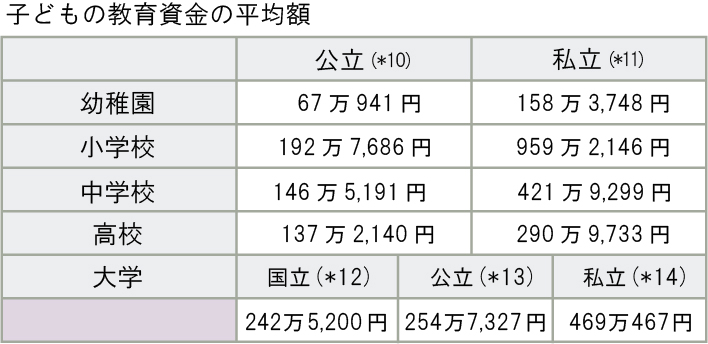

教育資金

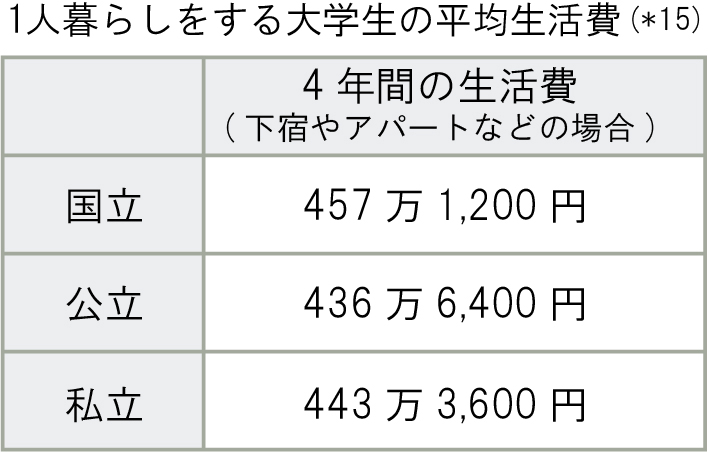

文部科学省の「子供の学習費調査」をもとに、幼稚園から大学までに必要な教育資金を見てみましょう。こちらは学校にかかる費用だけでなく、塾や習い事の費用などの学校外の活動費も含んだ資料です。また、大学進学後は1人暮らしをするケースもあるため、日本学生支援機構の「学生生活調査」から、大学生の平均生活費もお伝えします。

(https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html)

*12*13 出典:文部科学省「国公私立大学の授業料等の推移」

(https://www.mext.go.jp/content/20191225-mxt_sigakujo-000003337_5.pdf)

*14 出典:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

(https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00004.htm)

※幼稚園は3年間で、大学は4年間で算出

私立は高いとよくいわれますが、それがわかる結果です。もし幼稚園から大学まで全て私立を選ぶ場合は、約2,300万円の教育資金が必要になります。また、私立は公立よりも、学校外学習費(塾代や家庭教師代など)が高い傾向にあるのも特徴です。現在は私立高校の授業料実質無償化が始まりましたが、公立と比べるとまだお金がかかります。この点を踏まえると、早い段階で公立か私立かを決めて、資産運用に取り組んだ方が良いと考えられます。

(https://www.jasso.go.jp/statistics/gakusei_chosa/2020.html)

大学生の平均生活費ですが、国公立と私立では、それほど大きな差は見られません。そして、幼稚園から大学まで全て私立に通い、なおかつ大学では1人暮らしとなると、総額約2,740万円が必要になる計算です。

住宅購入資金

次に、国土交通省の「住宅市場動向調査 報告書」(*16)から、住宅購入資金の平均額を紹介します。

(https://www.mlit.go.jp/common/001401319.pdf)

土地の購入も含む注文住宅と、分譲マンションが特に高い傾向にあります。とはいえ、多くの場合、住宅の購入はローンを組むことが想定されるため、資産運用の目標金額とする際は自己資金を見た方が良いでしょう。

この調査結果からは、住宅購入には平均1,000万円程度を準備して住宅購入していることが読み取れます。

老後資金

老後資金を貯めるなら、2,000万円が1つの目安になります。

金融庁が2019年6月に公表した「金融審議会 市場ワーキング・グループ報告書」において、老後30年間で2,000万円が不足すると試算されているためです。同資料では、年金が主な収入源の平均的な無職世帯(夫65歳以上、妻60歳以上)がモデルとなっており、毎月5万円の赤字が発生するとの想定です。そして、毎月5万円の赤字が発生した場合は、貯蓄などからの取り崩しが必要で、それを30年に換算すると約2,000万円になります。

もう1つ気になるデータもあります。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]」では、40代の56.9%(*17)の方が年金で「日常生活費程度もまかなうのが難しい」と回答しています。

年金受給額は減少傾向にあるため不安に感じている40代の方が多くいらっしゃるようです。老後資金は生活水準によって、必要な額は大きく変わります。ライフスタイルによっては、資産運用の目標とする金額を、2,000万円プラスαで考えた方が良いかもしれません。

*17 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」

(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

40代におすすめの5つの資産運用

ここからは、40代の方が取り組みやすいと考えられる、資産運用の方法を5つ紹介します。

- ①株式投資

- ②投資信託

- ③つみたてNISA

- ④iDeCo

- ⑤ロボアドバイザー

①株式投資

株式投資は、株式会社が発行する株式を売買して行う資産運用の方法です。一般的に株式投資は取引所に上場している企業の株式を購入して行います。購入した株式を購入時より株価が高いタイミングで売却することで利益を得ることができます。また、株式会社の利益の一部が株主に還元される配当からも、利益を得られる場合があります。

株主優待制度を導入している企業に投資していれば、商品券やサービス券などの優待品がもらえるのも特徴です。

ただし、上場企業の会社員が自分の会社の株式を購入する際は、注意が必要です。株価に影響を与える重要な事実が公表される前に、上場会社の関係者などが自社株を売買してしまうと、インサイダー取引規制の対象となるためです。会社勤めをしている40代の方は、立場上もこうした情報が入りやすくなるため注意が必要です。会社によっては自社株の取引ルールが定められている場合もあるので注意しましょう。

②投資信託

投資信託は、ファンドマネージャーと呼ばれる専門家によって運用される金融商品です。

運用の手間を省けるので、仕事や子育てなどで資産運用に時間を使いづらい40代の方におすすめの方法です。

投資信託による資産運用で得られる可能性があるのは、値上がり益と分配金です。そして、1つの投資信託には、いくつもの資産(株式や債券など)が投資対象として組み入れられているため、分散投資の効果にも期待が持てます。

なお、投資信託の価格は基準価額と呼ばれ、算出・公表されるのは1日1回のみです。これにより、取引も1日1回となるので、株式投資のようなリアルタイム取引はできない点に注意が必要です。

③つみたてNISA

つみたてNISAは、個人の資産運用をサポートするために、2018年1月から導入された制度です。投資信託やETF(上場投資信託)から得た利益が非課税になります。

3種類あるNISAの中でも、つみたてNISAは特に40代といった長期投資が可能な年代の方に適したものと考えられます。つみたてNISAは、非課税期間(税金のかからない期間)が20年間と長く設定されており、時間をかけて運用を行うことができます。また、投資枠が「年間40万円まで」と設定されているので、設定期間を全て利用すると総額800万円の非課税投資が可能になります。

なお、ある程度貯蓄できている方は、より多く投資できる一般NISA(年間120万円まで)も検討してみましょう。

④iDeCo

iDeCoは、資産運用によって老後資金を作ることを目的とした私的年金制度です。毎月一定額を積み立てながら同時に運用も行い、掛金と運用益の合計額を受け取る仕組みです。

利用できる金融商品は投資信託、預貯金、保険などです。

iDeCoの大きなメリットは、掛金が所得控除の対象となるため、所得税や住民税をへらすことができます。さらに運用での利益も非課税になります。加えて、掛金と運用益の合計額を受け取るときも「公的年金等控除」や「退職所得控除」の対象となり、税金の負担を減らすことができます。

しかし、iDeCoは60歳以降にならないと資産の引き出しができません。したがって、基本的に老後資金を目的とした運用と考えた方が良いでしょう。

⑤ロボアドバイザー

ロボアドバイザーは、オンライン上で質問に回答するだけで、金融工学に基づいたアルゴリズムにより投資対象やその資産配分を提案する資産運用サービスで、弊社が運用するON COMPASSもその1つです。

ロボアドバイザーはサービスによって、アドバイス型と投資一任型に分かれます。アドバイス型は、資産配分などの提案のみを行うサービスですが、投資一任型は実際の提案とそれに沿って運用までを行い、資産運用をサポートしてくれるのが特長です。ON COMPASSは、投資一任型に含まれます。

投資信託もファンドマネージャーが運用してくれるため、似ている部分があるものの、投資信託の場合、投資信託自体の選定や売買は投資家自身が行います。しかし、ON COMPASSなどの投資一任型は、投資対象の選定や商品の売買などもすべて委託会社が行うため、手間がほとんどかからず、長期投資に向いているサービスです。

資産運用にそれほど時間を割けない40代の方は、投資一任型のロボアドバイザーを選ぶと、少ない手間で資産運用に取り組むことができます。

40代からの資産運用を成功させるための4つのポイント

40代は定年退職までまだ時間があるものの、会社や家庭で重要な位置にいることが多いため、大きな失敗は避けたい年代でもあります。

そこで、資産運用を成功に導くために、覚えておきたい4つのポイントを解説します。

- ①複利効果を理解する

- ②一定額の積立を継続する

- ③長期で取り組む

- ④分散投資を心掛ける

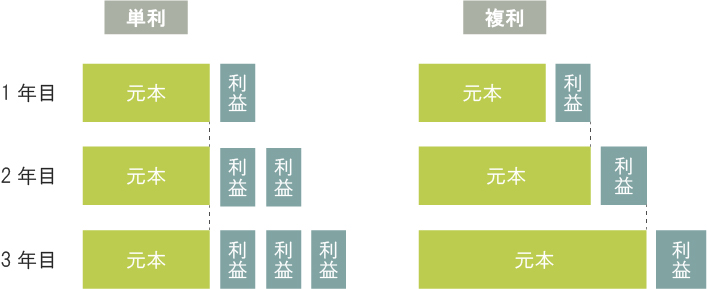

①複利効果を活かす

資産運用で大きな利益を得るのに欠かせないのが複利効果です。

複利効果とは、運用で得た利益を受け取らずに元本に追加することで、利益が利益を生む仕組みになります。複利効果を活かせる方法で資産運用に取り組めば、効率的に利益を得られる可能性が高まります。

具体的な例で、複利効果を見てみましょう。

100万円を年利5%で複利運用したとします。この場合、1年後に5万円の利益が発生しますが、複利運用では受け取らずに元本100万円に追加します。

2年目は105万円での運用となるため、利回りが同じ5%でも、発生する利益は5万2,500円です。3年目は元本が110万2,500円になり、5万5,125円の利益が発生します。

このように利益が利益を生む仕組みが複利効果です。

複利の反対は単利ですが、こちらは元本のみから利益が発生するので、毎年5万円ずつしか得られません。投資金額や利回りなどが同じなら、複利の方が単利よりも効率が良いといえます。

②一定額の積立を継続する

一定額の積立とは、いわゆる積立投資のことです。

毎月や毎週など同じタイミングで一定額を投資し続けると、平均購入単価が平準化されるため一時的な値動きに左右されづらくなります。

この流れをもう少し詳しく見てみましょう。

価格が変動する金融商品を、同じタイミングと一定額で購入し続けると、毎回の購入量には違いが生じます。価格が安いときは購入量が多く、価格が高いときは購入量が少なくなります。そして継続することで、結果的に平均購入単価が平準化されていくのです。

一括購入ではタイミングが悪いと、高値掴みとなるケースも想定されますが、積立投資ならそういった機会も防ぎやすくなります。加えて、毎回購入タイミングに悩む必要もありません。

積立サービスを提供している金融機関は多いため、ぜひチェックしてみてください。

③長期で取り組む

短期で取引を繰り返す投資に比べて、長期投資は収益の振れ幅が小さくなる傾向にあり、投資期間が長くなるほど収益の安定化が期待できます。

長期投資の期間については、明確に定義されていませんが、10年以上が1つの目安になるといわれています。

そして、長期投資は複利効果や積立投資と、相性が良いのも特徴です。複利は投資期間の長期化に伴い元本が膨らみ続けるため、長期投資を行うことで、より投資効果が高まります。積立投資も少しずつ元本を大きくすることができるため、今手元に大きな資産がなくとも、少しずつ元本を増やし、最終的には大きな金額の資産形成ができます。また毎月一定額を積み立てることは習慣化しやすく、結果的に長く続けられる可能性が高くなります。

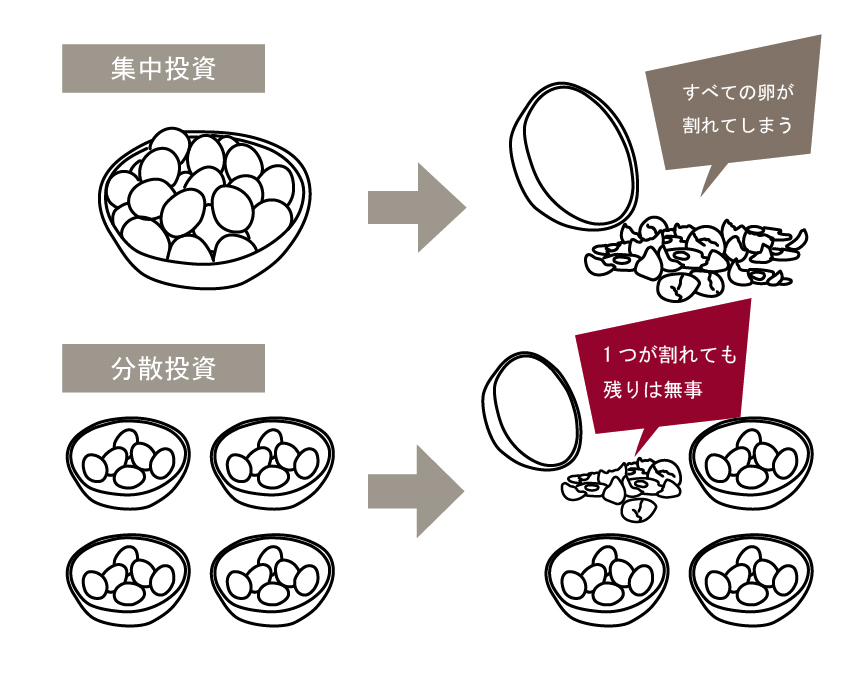

④分散投資を心掛ける

分散投資には、リスクを抑える目的があります。

例えば、株式投資で特定銘柄のみを保有していると、値下がりの影響を直接受けてしまいます。しかし、株式A・株式B・株式Cと複数銘柄へ分散投資していた場合は、どうでしょうか?株式Aが値下がりしても、保有資産には株式Bや株式Cもあるので、全体への影響はわずかなものにできます。

ここで、資産運用についての格言を1つ紹介します。

「卵は1つのカゴに盛るな」です。

1つのカゴに卵を盛れば、落としたときに全て割れてしまうかもしれませんが、複数のカゴに分けておけば、どれか1つを落としても他は割れずに済みます。つまり、「リスクは分散させよ」との教えを意味しています。

とはいえ、日本での株式取引は、100株が最低売買単位とされているため、人によっては資金面がネックになるかもしれません。そのようなときは、投資信託やETFなど、1銘柄で分散投資効果が期待できる種類を利用するのも1つの方法です。

まとめ

給料が増えにくく、退職金にも期待できない現代では、労働だけに頼るのではなく資産運用に取り組んで効率的にお金を増やすのがおすすめです。人生100年時代と言われる現在、ライフイベントはまだまだあり、同時にお金も必要となります。

しかし、仕事や子育てに忙しい40代になると、じっくり資産運用のことを考え、続けることが難しい方もいるでしょう。

そのような方は、ON COMPASSを検討してみてください。

ON COMPASSならすべてを任せることできるため、少ない手間で資産運用を行うことができます。

無料で資産運用プランを提案していますので、この機会に試してみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック