貯めるだけじゃない、使いきるまでが資産運用?老後のお金を全部おまかせできる計画タイプ「そなえる」とは?

最新更新日:

「老後の資金を貯めたい」という理由で、資産運用を行う人は多くいます。しかし、資金を貯めたあと、資産を切り崩していく際にも資産運用をうまく活用することでお金の寿命を延ばすことができます。この記事では、ライフステージ別の資産運用の重要性と、それに合わせたON COMPASSの計画タイプ「そなえる」についてご紹介します。

ライフステージに合わせた資産運用

金融庁が令和元年6月に発表した金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)では、「現役期、リタイア期前後、高齢期とライフステージによって違う心構え・運用が必要」と報告されています。

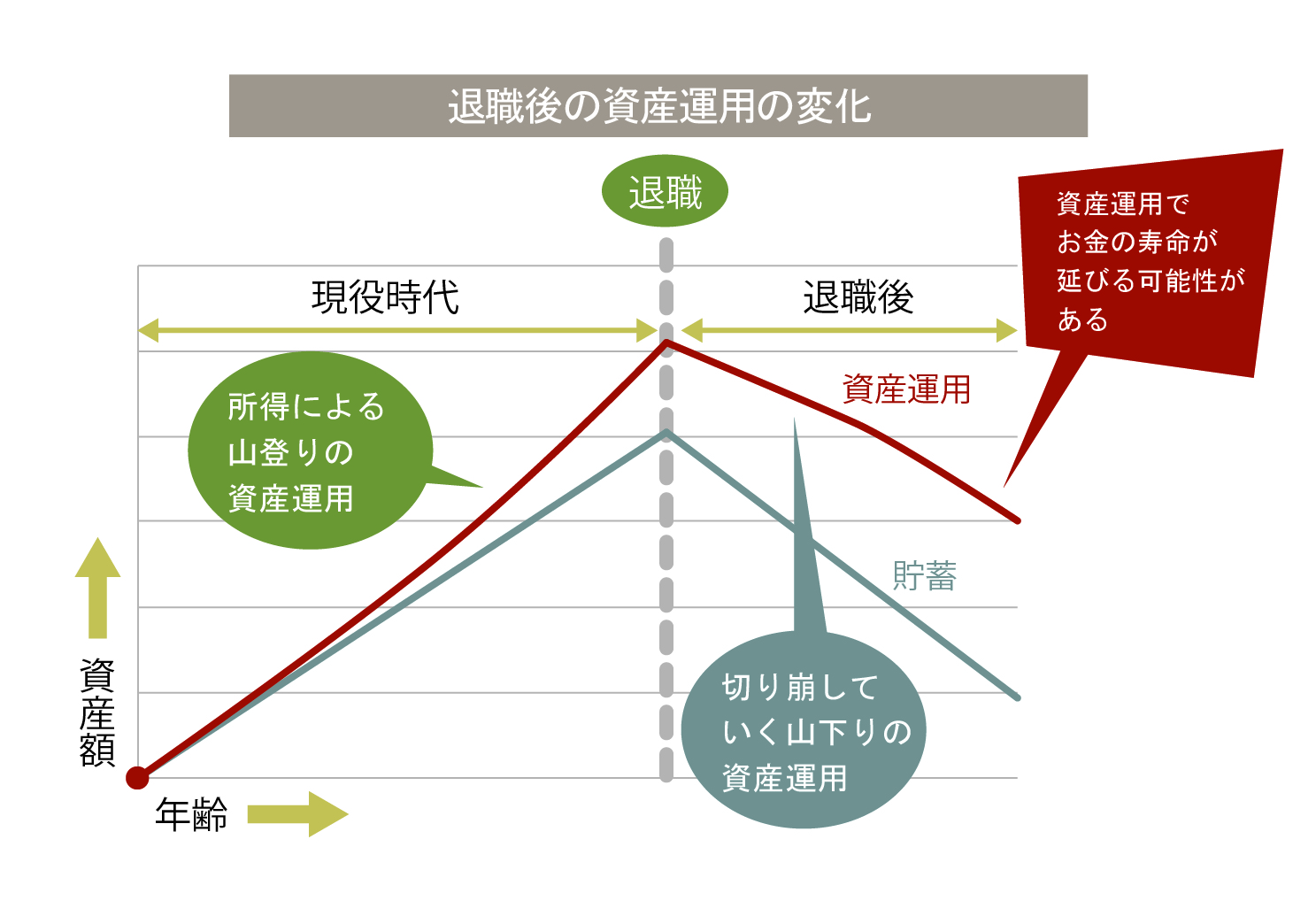

一般的に、所得のあるうちは、老後の資金を貯めるため「資産を増やすこと」を目的として資産運用を行います。一方、退職後は「生前に資産を枯渇させないこと」が目的となります。そのため、リタイア時を資産のピークと考えて、リタイア後に必要な資金をイメージしておくことが大切です。

これまでの日本では、学校を卒業して就職し、結婚して子どもを作り、家を買い、定年まで1つの会社で勤め上げ、退職金をもらって余生を過ごすということが主流でした。

しかし現在ではライフスタイルも考え方も多様化しており、モデルケースは1つではありません。

老後は、必要最低限の慎ましい生活をしたいと考える方もいれば、旅行などの娯楽を目いっぱい楽しみたいという方もいます。まずは、自分がリタイア後にどのような生活をしたいのか、そのためにいくら必要なのかを把握しておきましょう。

同時に「子どもにいくら残す」「趣味にいくら使う」など目的ごとの配分を考えておくと、老後の資金を不安なく使えるようになります。実際、リタイア後は年金以外の収入が大幅に減るため、現役時代に比べて貯蓄がどんどん減っていくことに不安を覚える方も多いようです。しかし配分を行うことで、使って良いお金がはっきりするため、その後の見通しを立てやすくなります。

使うときも資産運用?

資金を貯めるときには、資産運用が有効であることは広く知られています。しかし実は、貯めた資金を切り崩して使っていく際に、使いながら残りの資産を運用し続けていくことで、お金の寿命は大きく変わってくる可能性があります。

例えば、資産運用をせずに、1,000万円の貯金を毎年100万円ずつ使っていけば、その資金は10年で底をついてしまいます。しかし1,000万円の一部を使いながら、残りを資産運用していれば、その利益の分長く使うことが可能です。

もちろん引き出すことで元金は減るため、毎年利益は減少していくことが予想されます。それでも、ただ貯蓄したお金を切り崩すよりは、お金の寿命が延びる可能性があります。

※詳しくは下記コラムをご参照ください

ON COMPASSの「そなえる」

ON COMPASSの計画タイプ「そなえる」でプランを作ると、運用してお金を貯めたあと、ある年齢からそのまま運用しながら計画的に引き出すことができます。収入のあるうちは老後資金を貯めて、リタイア後は定期的にお金を引き出していくという資産運用を、すべておまかせでできます。

例として、30年間貯蓄して、その後20年間運用しながら引き出す場合のプランを考えてみます。このプランでは、初回に30万円を投資して、それから毎月3万円ずつ積立を行います。

この場合、預金では毎月4万5,000円しか引き出せません。一方、ON COMPASSで運用した場合には、毎月13万円ずつ引き出せる計算になり、その差は8万5,000円にもなります。※税金等は考慮していません。

預金で、毎月13万円ずつ30年間引き出したとしたら、最終的に2,026万円が不足する計算になっています。

このように、資産運用することによって、毎月の使える金額を増やすことができる可能性があります。また、引き出す金額を少なくすれば、より長く資金を使うことも可能です。

このように将来引き出していきたい額から逆算して老後資金を貯め、引き出す部分も含めて老後資金をまるごとおまかせできるのが「そなえる」タイプの特長です。

このような引き出す部分までをサポートするオンラインの金融サービスは、ほとんどありません。この「そなえる」はON COMPASS契約者の約20%*に選ばれています。

一人ひとりの人生の目標の実現を大切にしているON COMPASSだからこそ、生まれた計画タイプだと言えるかもしれません。

「そなえる」を選ぶには

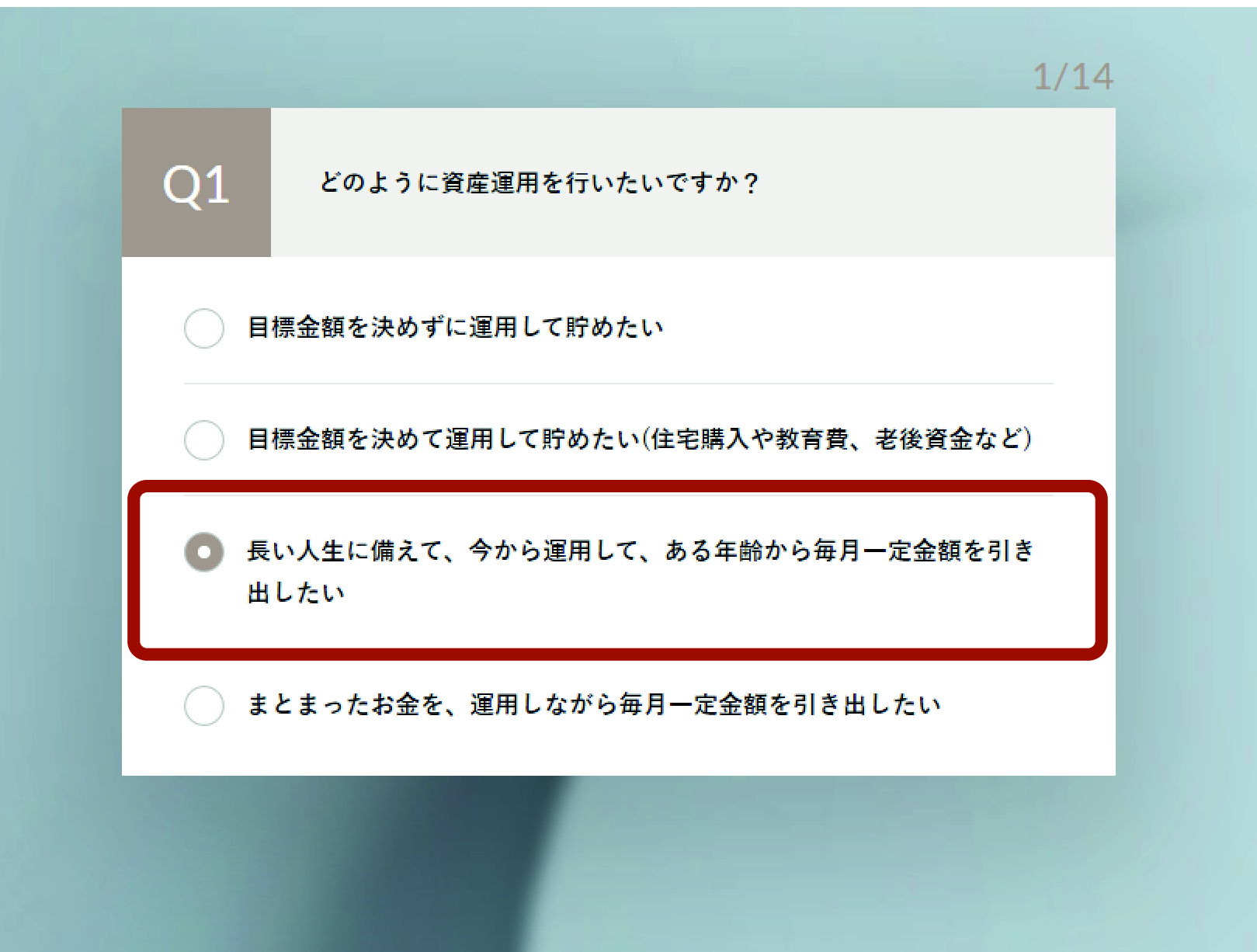

計画タイプ「そなえる」でマイプランを作るには、「最適プランのご提案」で出されるQ1「どのように資産運用を行いたいですか?」で、3番目の「長い人生に備えて、今から運用して、ある年齢から毎月一定金額を引き出したい」を選びましょう。

あとは残りの質問に答えていけば、最適なプランを提案してもらえます。

プラン変更や解約は無料

「そなえる」は貯めてから使うまでをプランニングするため、契約期間が長くなる傾向にあります。そのため、契約する際に不安に思われる方もいらっしゃると思います。確かに長い人生、怪我や病気で働けなくなってしまった、子どもの進路が変わったなど、状況が変化し、予定していたプランが実行できなくなってしまうことも考えられます。こうした場合、これまでと同じような資産運用を続けていくよりも、変化に合わせてプランを変更することが望ましいです。

ON COMPASSでは、運用途中でも計画タイプや積立金額の変更が無料でできます。このほかにも、ボーナスなどの月に合わせて、積立額を通常月より多く設定できる増額積立(年2回まで)、不定期に資金を追加できるスポット追加投資などがあります。

また、一部解約や全解約もいつでもお申込み可能です。

これらの変更はすべて無料です。もしライフプランに変更があった場合でも、手数料を気にすることなく、その都度プランを立てなおすことが可能です。

まとめ

老後のために蓄えた資金も、ただ使うだけでなく運用することによって、より長く、多く使える可能性が出てきます。資産運用は「貯めること」に注目しがちですが、使いながら運用することを考えることも重要です。

ON COMPASSの利用者の約20%*が選ぶ「そなえる」タイプ。すでに老後資金を使うことを考えながら運用している方も多くいらっしゃいます。このコラムを機に、貯めてから使うことまで考えた資産運用を検討してみてはいかがでしょうか。

*2020年9月現在。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック