資産運用のリスクとは?リスクの種類や抑える方法を紹介

最新更新日:

資産運用を始める上で、リスクを正しく理解しておくことは重要です。しかし、資産運用に伴うリスクと、日常的に使われるリスクとは意味が異なります。

今回は、資産運用でのリスクがどういったもので、どのような種類があるのか、またそのリスクを抑える方法などを紹介します。

資産運用のリスクとは

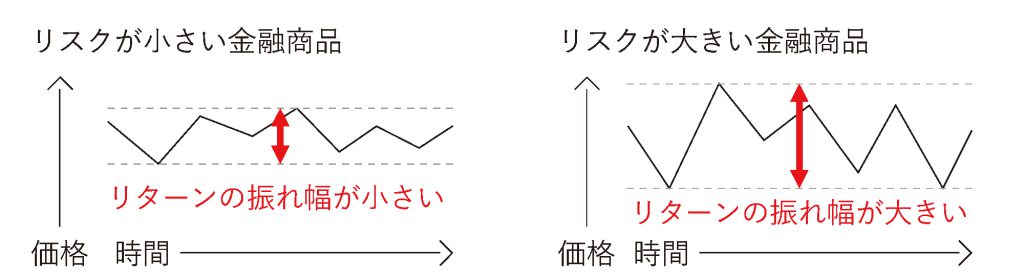

一般的にリスクといえば、「危険」や「危険の生じる可能性」などの意味を持ちますが、資産運用では「価格の振れ幅」を表します。具体的には「リスクが大きい=価格の振れ幅が大きい」ことを意味し、リスクが大きいということは、価格が大きく上昇する可能性がある反面、価格が大きく下落する可能性があることを指します。

資産運用のリスクとリターンの関係性

資産運用では、リスクとリターンは比例する関係にあります。

つまり、リスクが大きければ、大きな利益が期待できる反面、損失が発生した場合も大きくなります。反対に、リスクが小さい場合は期待できる利益は小さくなりますが、損失も少なくてすみます。

金融商品の種類によって、リスクとリターンの大きさは変わります。自分に合った投資対象を選ぶには、両者の関係性を理解しておくことが重要です。

資産運用のリスクの主な種類

ここからは、資産運用の代表的な6つのリスクを紹介します。

- ①株価変動リスク

- ②金利変動リスク

- ③為替変動リスク

- ④信用リスク

- ⑤カントリーリスク

- ⑥流動性リスク

①株価変動リスク

株価変動リスクとは、投資対象の株価がさまざまな要因によって変動することを指します。

主な原因は企業業績や経済状況、業界動向などです。株式だけでなく、株式を投資対象としている投資信託も、こうした株価変動リスクの影響を受けます。

②金利変動リスク

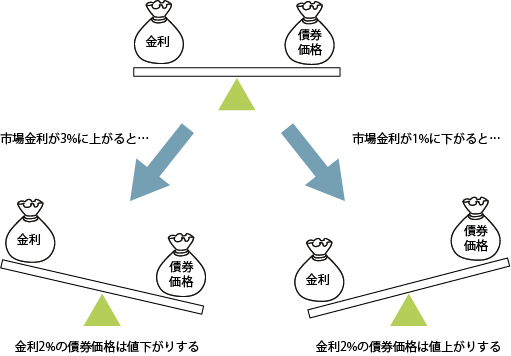

金利変動リスクとは、主に債券投資で生じるもので、市場金利の変動によって価格が変動することを指します。債券が投資対象の投資信託も、同様に市場金利変動の影響を受けます。

金利によって債券価格が変動する様子を、簡単に見てみましょう。

一般的に、市場金利が下がると債券価格は値上がりし、市場金利が上がると債券価格は値下がりするといわれています。

利回り2%の債券があった場合、例えば市場金利が3%へ上がると、その債券は魅力が薄れてしまい、その結果として債券価格は下がってしまいます。しかし反対に、市場金利が1%へ下がると、利回り2%の債券は投資対象として魅力的になるので、人気が高まり値上がりするといった流れです。

③為替変動リスク

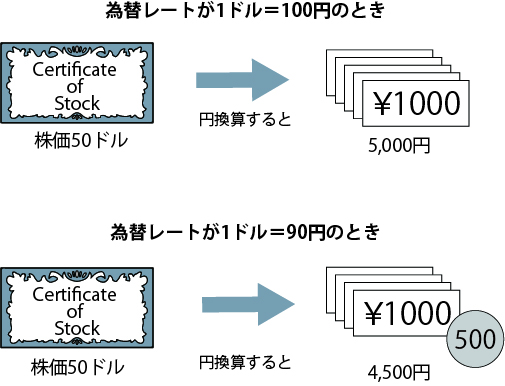

為替変動リスクとは、為替レートの変動により投資している外貨建て資産や海外へ投資する商品の評価額が、円換算したときに変動してしまうことを指します。

為替変動リスクが懸念されるのは、外国株式や外国債券等の海外の資産、加えてそれらが投資対象の投資信託などです。

為替変動リスクの簡単な例を紹介します。

為替レートが「1ドル=100円」のときに、株価50ドルの米国株Aを購入したとします。米国株Aを円換算してみると、「50ドル×100円=5,000円」です。

為替レートが「1ドル=90円」に変わり、米国株Aの株価が50ドルのまま変わらなければ、円換算したときの価値は「50ドル×90円=4,500円」に変化します。為替レートの変動のみで、米国株Aを円換算したときの価格は-500円となりました。

これが為替変動リスクです。この振れ幅は投資する通貨によって大きさが変わります。

④信用リスク

信用リスクとは、有価証券(株式や債券など)の発行体(国や企業)が財政難や経営破綻などに陥り、債務不履行になる可能性を指します。また、こうした事態が予想される際には、資産の価格は下落します。

一般的に、国は信用力が高いと認識されています。しかし信用リスクの大きさは発行体によってそれぞれ異なります。

信用リスクの大きさを測る際に、目安の1つとされるのが格付けです。格付けとは、専門の格付け機関によって、有価証券の発行体の信用力を記号や数値で表したものです。

格付けが低ければ、信用リスクが大きいと判断されます。格付け機関による格上げ・格下げが、発行体の信用力に影響するケースもあります。

⑤カントリーリスク

カントリーリスクとは、投資している国や地域で起きた出来事によって、投資対象の価格が変動する可能性を指します。金融商品の種類にかかわらず、考慮しなければならないものです。

一般的には、先進国よりも新興国の方が、カントリーリスクは大きいとされています。経済が発展途上、または政治情勢が不安定な国や地域は、特に振れ幅が大きくなるため注意が必要です。

カントリーリスクには、ウクライナ問題や中東問題など、特定の地域の紛争で軍事的な緊張が高まり経済状況が不安定となる地政学的なリスクも含まれています。

⑥流動性リスク

流動性リスクとは、金融商品を売買する際に希望価格で売却できなかったり、購入できなくなったりするリスクを指します。取引自体ができなくなる状態も含まれます。

流動性が低い商品は、希望価格での取引が成立しにくい状態になり、希望したタイミングでの現金化も難しくなるのが特徴です。それゆえ、価格の下落要因にもなります。

資産運用のリスクを抑えるための2つの方法

資産運用でのリスクは「価格の振れ幅」を意味するため、避けることはできません。しかし、リスクを抑えるための方法は存在します。

それが次の2つです。

- 分散投資

- 長期投資

分散投資

分散投資は、複数の資産に投資することで、特定の資産からの影響を抑える効果が期待できます。

分散投資でリスクをコントロールするには、次の3つのポイントを意識する必要があります。

- 資産分散

- 地域分散

- 時間分散

資産分散

資産分散とは、種類の異なる資産に投資することです。資産Aと資産Bに分散投資していれば、仮に資産Aが値下がりしても、資産Bの価値が変わらなければ、保有資産全体でのリスクは抑えられます。資産Bが値上がりしていれば、資産Aの値下がり分を補える状況も想定されます。

資産分散の例としては、株式、債券、不動産(REIT)、代替商品(金やコモディティ等)などの組み合わせが挙げられます。

地域分散

地域分散とは、さまざまな国や地域に投資先を分散させることです。地域を分散させると、特定の国や地域からの影響を抑えやすくなります。

国や地域によって、経済状況や政治情勢などは異なるため、金融商品の値動きが同じになる確率は低くなります。

地域分散の例としては、日本と海外、先進国と新興国などの組み合わせが挙げられます。

時間分散

時間分散とは、複数回に分けて金融商品を購入することです。

金融商品の価格は日々変動しており、価格が高いときもあれば安いときもあります。複数回に分けて投資を行うと、価格が高いタイミングで投資を行う場合や、逆に低いタイミングで投資を行う場合もありますが、これにより平均購入単価は平準化され、結果的に高値での購入を避けやすくなります。

一度にまとめて投資する場合、価格が安いときに購入できれば、利益を出しやすくなるでしょう。しかし、相場を読むのはプロでも難しいとされています。そのため、安定的なリターンを望むのであれば時間分散を活用してリスクをコントロールするのが現実的といえるでしょう。

長期投資

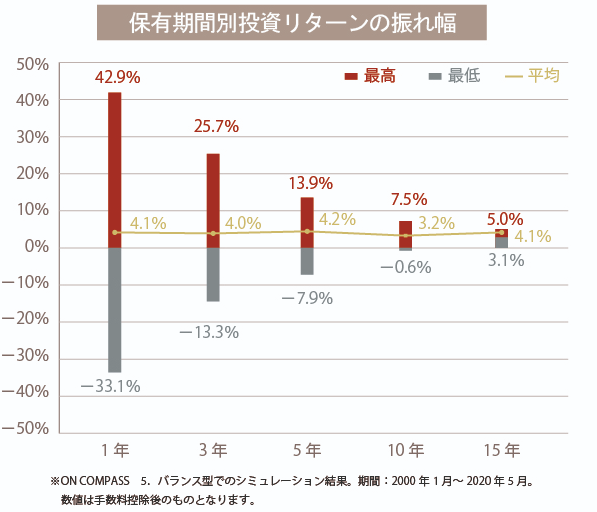

長期投資とは、10年単位など長期間で運用することです。短期投資は、投資したタイミングに大きく左右されるため、想定していたリスク以上に下振れする場合もあり、大きな損失につながるケースもみられます。しかし長期投資では、投資タイミングによる下振れや上振れが平準化されていくので、結果的にリスクを抑えリターンを安定化させることにつながります。 下記はON COMPASSで運用した際のリターンの振れ幅を年率化し、保有期間別(1・3・5・10・15年間)にまとめたグラフです。リターンの振れ幅は開始時期ごとに検証し、最大値と最小値、平均値を表示しています。例えば、保有期間1年間のリターンの振れ幅ならば、2000年1月から2001年1月までの1年間、2000年2月から2001年2月までの1年間…というように1ヵ月ずつ運用開始時期をずらして検証した結果を示しています。

このように短い期間ではリターンの振れ幅は大きくなりますが、長期になればなるほどその差は小さくなります。

分散投資には2つの注意点も

分散投資はリスクを抑える上で重要ですが、以下の2点にも留意しておきましょう。

- 資産の組み合わせ方

- リスクだけでなくリターンも分散される

資産の組み合わせ方

分散投資では、一方が値上がりしたらもう一方は値下がりするような、異なる値動きをする関係にある資産を組み合わせることが大切です。資産Aが値上がりしたときに、資産Bも値上がりするような関係のものを組み合わせてしまうと、保有資産全体でのリスクを抑えにくくなるためです。

単純に、複数の資産に投資すれば良いわけではない点に注意しましょう。

リスクだけでなくリターンも分散される

分散投資はリスクを抑えやすいメリットがあるものの、リターンも分散させてしまいます。投資対象が増えることで、1つの資産の値上がりから受ける恩恵が少なくなるためです。

分散投資には、こうした注意点があることも覚えておきましょう。

分散投資・長期投資しやすい2つの方法

分散投資や長期投資の重要性を理解しても、それを実行するのに適した金融商品やサービスがわからない方もいるでしょう。

最後は、分散投資・長期投資を実践しやすいと考えられる、以下の2つの方法をご紹介します。

- 投資信託

- ロボアドバイザー

投資信託

投資信託とは、1つの銘柄にいくつもの資産が投資対象として組み込まれている金融商品です。例えば、世界の資産にバランスよく投資する投資信託なら、国内債券A、海外株式B、海外不動産C……等、さまざまな銘柄が含まれています。

よって、1つの商品で、分散投資の効果を得られます。

また投資信託は、多くの金融機関で積立サービスを利用することができます。積立サービスは、指定した銘柄を毎週や毎月など、定期的に一定額で買い付けるサービスです。これにより時間分散を行うことができます。 少ない手間で投資を継続できるため、長期投資との相性が良いとされています。

ロボアドバイザー

ロボアドバイザーとは、テクノロジーを活用して一人一人のリスク許容度に合った資産配分や、投資対象を提案してくれるサービスです。

分散投資・長期投資を前提に資産配分されるため、意識せずとも両者を実践できます。

投資一任型のロボアドバイザーなら、提案だけでなく、投資対象の売買やリバランスなどの実際の運用もおまかせできます。長期での投資を前提に作られているものが多く、じっくり資産形成をしていきたい人に適しているといえます。なお、ON COMPASSは、投資一任型のロボアドバイザーです。

投資一任型のロボアドバイザーと投資信託との違いは、投資家のリスク許容度に合わせて商品選定を行い、売買もおまかせできる点や、長期投資のサポートをしてくれる点です。投資信託は運用を専門家に任せられるものの、投資信託自体の選定や売買は投資家自身で行います。

また、投資信託は2022年7月末時点で5,925本*1もあり、自分に合った商品を選ぶのは非常に難しいです。どれが長期投資に適しているのか、リスクがどれぐらいの商品なのか、しっかり分散投資されているのかといったことを、投資初心者が判断するのは特に困難でしょう。

この点を踏まえると、投資一任型のロボアドバイザーの方が手軽に、分散・長期投資できる方法だといえます。

*1 出典:一般社団法人 投資信託協会「数字で見る投資信託」

(https://www.toushin.or.jp/statistics/statistics/figure/)

まとめ

投資は元本が保証されないため、リスクへの正しい理解が欠かせません。リスクをコントロールするには、分散投資と長期投資が重要なポイントですが、投資信託やロボアドバイザーなら、これらを実践しやすいでしょう。

手軽にリスクを抑えて資産運用を始めたい方には、ON COMPASSがおすすめです。ON COMPASSは下振れリスクを抑えた、安定運用を目指しています。気軽に自分のリスクにあった資産運用ができるので、一度試してみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック