相場が急落したらどうする?3つの対処法とは

最新更新日:

資産運用を行う上で、投資資産の一時的な値下がりは避けられません。しかし、わかっていたとしても、いざ相場が急落する場面に直面すると、投資経験が長い人でも焦って運用資産を売却してしまうことがあります。長期的な視点でリターンを狙うために資産運用を始めたのであれば、短期的な下落による売却はおすすめできません。こうした行動を防ぐには、適切な対処が必要です。今回は相場が急落した際の対処法を3つお伝えします。

株式市場は2021年12月から2022年3月にかけて値下がり

日経平均株価やTOPIX(東証株価指数)、NYダウといった主要株価指数は、2021年12月から2022年3月にかけて大きく値下がりしました。日経平均株価を詳しく見てみると、2021年12月上旬には2万8,000円台でしたが、2022年3月中旬には2万4,000円台を記録しています。

新型コロナウイルス感染症が終息する兆しは未だ見えず、ロシアによるウクライナへの軍事侵攻など、経済活動への懸念が重なったことが理由です。

過去には大きく値下がりした出来事も

リーマンショックやコロナショックなどのように、過去の株式市場では今以上に値下がりした場面も見られました。例えば日経平均株価は、2008年9月上旬には1万2,000円台でしたが、リーマンショックの影響により10月には7,000円台を記録しています。同じく、2020年1月には一時2万4,000円台となっていたものの、コロナショックによって3月には1万6,000円台まで下落しています。

株価はなぜ下がる?

株価の急落はなぜ起こるのでしょうか?株価は、買い手と売り手のバランスによって決まるため、一般的に経済や企業への期待が高まれば人気が集まり、株価は上がる傾向にあります。反対に、投資家の不安が高まるなどして、売り手が増えれば株価は下がる傾向にあるとされています。

そして、何らかの理由で売り手が大幅に増えたのに対し、買い手が現れなければ値下がりが止まらず、相場の急落が起きると考えられているのです。

相場が急落したときの3つの対処法

相場が急落したときは、投資経験が長い人でも焦って運用中の資産を売却してしまうことがあります。どんな行動が正しかったのかは後にならないとわかりませんが、相場が急落した際の対処法として、3つの方法をご紹介したいと思います。

冷静になる

相場が急落すると多くの人は相場が気になり、場合によってはパニックになってしまいます。特に投資経験が短いと、そうした傾向は強くなると考えられます。

そのような状況では、一度冷静になることが重要です。まず、自分の投資スタンスを思い出しましょう。長期投資をしているのであれば、長期的な視点でのリターンを目指しているはずです。急落は一時的なものと考え、短期的な値動きには左右されずに、常に腰を据えてリターンを得る姿勢を忘れてはいけません。

また、相場が急落することで一時的に含み損を抱えてしまうこともありますが、安易な売却は避けた方が良いでしょう。通常であれば一時的な値下がりは、いずれ戻るケースが多いためです。

目標を思い出す

相場の急落時には資産運用の目標を思い出すことも大切です。

長期投資である場合、「なぜ投資産運用に取り組んでいるのか」を思い出し、短期的な利益が目的でないことを意識することが重要です。例えば、「老後資金として2,000万円貯める」という目標があれば、一時的に利益が出たり、マイナスとなったりすることで一喜一憂することは自然ですが、実は重要ではありません。目標に向けて一時的な値下がりだと割り切り、頭を切り替えることがおすすめです。逆にいえば、目標が定まっていないと相場の急落や市場の雰囲気などから、影響を受けやすくなるため注意が必要です。

目標がないという方は、この機会に目標を設定してみてはいかがでしょうか。

なお、目標を決めずに資産運用に取り組んでいる人が、一定数いるとわかるデータがあります。

日本証券業協会の「個人投資家の証券投資に関する意識調査」では、「NISAまたはつみたてNISAの利用目的(複数回答)」に対して、20.2%(*1)の方が「特に目的は考えていない」と回答しています。

投資を勉強のために取り組むケースもありますが、相場の急落などに影響されないようになるためにも、目標は明確化しておきたいところです。

*1 出典:日本証券業協会「個人投資家の証券投資に関する意識調査」(https://www.jsda.or.jp/shiryoshitsu/toukei/2021kozinntousika2.pdf)

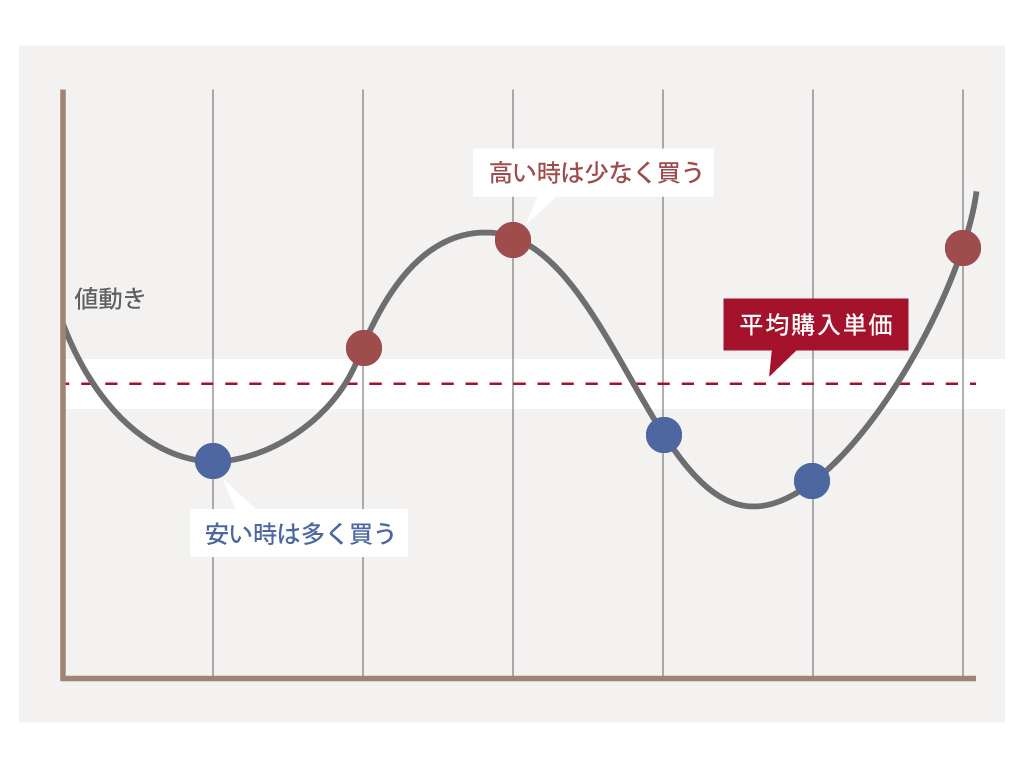

積立ならチャンスと捉える

積立投資をしている場合は、「安く買えるタイミング」と考えるのも対処法の1つです。

積立投資で、1つの銘柄を決まったタイミングと定額で購入し続けると、平均購入単価が平準化される効果に期待が持てます。定額での継続購入では毎回の買付数量は異なりますが、安いときは買付数量が多くなり、高いときは買付数量が少なくなるのが特徴です。これをドルコスト平均法といいます。

安いときに多く購入しておけば、その後に値上がりしたときに、利益を出しやすくなると考えられます。もちろん値上がりする保証はありませんが、世界経済は成長し続けていく前提に立つならば、急落をチャンスと捉えるのも良いのではないでしょうか。

相場が急落してもON COMPASSはリターンを狙いやすい

おまかせ資産運用ON COMPASSは、10年以上の長期投資を前提とした資産配分(アセットアロケーション)を行い、リスクの軽減を目指しています。資産運用において、投資期間が長くなるほど一時的な値下がりの影響が相対的に弱まり、リターンの振れ幅は小さくなる傾向にあるといわれています。長期投資では相場の急落があっても、安定したリターンを狙いやすいのが特徴です。

また、ON COMPASSではETFへの投資を通して実質的に80カ国と約5万銘柄への分散投資を行っており、株だけでなく債券やリートも含め幅広く投資を行っています。そのため、特定の資産の値動きによる影響が軽減されているため、リスクを抑えた資産運用が可能となっています。相場の急落による影響を抑えながら長期での資産運用に取り組みたい方は、ぜひON COMPASSの利用を検討してみてはいかがでしょうか。

まとめ

相場が急落したら、「冷静になる・目標を思い出す・積立ならチャンスと捉える」の3つを対処法として試してみてください。

リーマンショックや新型コロナウイルス感染症のパンデミックなど、予期せぬ出来事による値下がりは過去にあり、今後も急落は起きるかもしれません。ON COMPASSは、独自の運用モデルで下落幅を最小限に抑えることを目指しており、そのようなときにこそ力を発揮できるような資産配分を行っています。無料でプラン作成を行うことも可能なので、一度試してみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック