会社員におすすめの資産運用5選!手間のかからない方法とは?

最新更新日:

毎日仕事は忙しいのに、給料がそれほど増えないと感じている会社員は、少なくはないかもしれません。だからといって、資産運用をはじめようとしても、プライベートの時間を投資のために使うことは難しいものです。

今回はそのような会社員に、おすすめの資産運用の方法を紹介します。手間のかからない方法を5つ厳選していますので、スキマ時間でできそうなものを見つけてみてください。

資産運用にまわす給料の平均的な割合

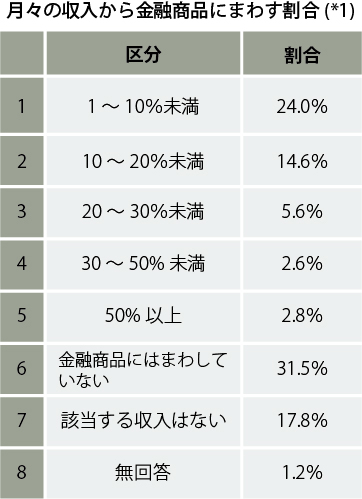

まず、多くの人は毎月の収入から、どれくらいのお金を資産運用にまわしているかを、日本証券業協会の「2021年度 証券投資に関する全国調査(個人調査)」から紹介します。

同資料には、「月々の収入から金融商品にまわす割合」が記載されています。

*1 出典:日本証券業協会「2021年度 証券投資に関する全国調査(個人調査)」

(https://www.jsda.or.jp/shiryoshitsu/toukei/data/20211228150914.html)

月々の収入を金融商品にまわしている場合は、1~10%未満が24.0%で最も多いようです。

仮に給料が30万円なら、毎月3万円以内を資産運用にまわしていることになります。

人によりライフスタイルやお金の考え方は異なるので、最適な割合というものはありません。とはいえ、投資資金が少なければ、損失額も大きくなりにくいため、無理のない金額ではじめてみるのがおすすめです。

少ない手間でできる!会社員におすすめの資産運用5選

ここからは、仕事が忙しいサラリーマンのような会社員でも、はじめやすいと考えられる資産運用の方法を5つ紹介します。

- ①株式投資

- ②投資信託

- ③ETF

- ④不動産投資信託(REIT)

- ⑤ロボアドバイザー

自分に合った方法を見つけて、給料以外で資産を増やすことを考えてみましょう。

①株式投資

株式投資は、株式会社が事業資金を集める目的で発行した株式を購入するものです。購入者は株式の取引で発生する売却益と、持ち株数に応じて分配される配当金によって、利益を得られます。

会社員におすすめなのは、配当金や長期視点での値上がりに期待する株式投資です。

長期での利益に期待するのであれば、株式を保有しているだけで良いので、何度も売買しなくても資産を増やせる可能性があります。

ただし、会社員が自社の株式を購入する際には注意が必要です。株価に影響を与えるような重要事項が公表される前に、上場企業の会社関係者が自社の株式を買うと、インサイダー取引にあたる恐れがあるからです。自社以外の株式でも、株価に影響を与える重要な事実を知り、それが公表される前に売買を行うとインサイダー取引にあたる可能性があるため、取引先や関連会社などの株式を売買する際は注意してください。

②投資信託

投資信託は投資の専門家といわれる、ファンドマネージャーが運用してくれる金融商品です。株式や債券など、商品によってさまざまな資産を投資対象としていて、それらへ間接的に投資することになります。

投資信託で得られる利益は、投資信託自体の取引で発生する売却益と、運用中に支払われる分配金です。

分配金を支払う仕組みのない銘柄も存在しますが、それらが悪い商品というわけではありません。「分配金なし」の投資信託は、運用利益を再投資し続けているので、「分配金あり」の商品とは違い、複利効果が発揮されます。

また、どの投資信託でも複数資産に投資しているため、1商品の購入で分散投資効果が見込まれるのも特徴です。

ただし、日本の投資信託は2022年4月時点で5,935本(*1)もあり、それぞれの特長や投資対象が大きく異なるため、しっかりと商品を理解して選ぶ必要があります。

*1 出典:一般社団法人 投資信託協会「数字で見る投資信託」

(https://www.toushin.or.jp/statistics/statistics/figure/)

③ETF

ETFは、日本語では上場投資信託と呼ばれ、株価指数の日経平均株価やNYダウなど、特定の指数への連動を目指して運用される金融商品です。証券取引所に上場しているため、株式のように売買できます。

保有中の運用・管理は、ETFの運用会社におまかせできるので、時間を割きにくい会社員でも、資産運用を継続しやすいと考えられます。ETFでは株式と同様に、売却益と分配金による利益が期待できます。

また、ETFで連動対象とされる日経平均株価やNYダウなどの株価指数は、複数銘柄から算出しているものです。したがって、実質的には複数銘柄に投資していることになり、個別株への投資よりもリスクを抑えやすいといわれています。

④REIT(リート)

REIT(リート)は、不動産投資信託とも呼ばれ、複数の不動産に投資する投資信託です。不動産の専門家によって運用されるため、通常の投資信託と同様に、少ない手間で資産運用ができます。

購入者が得られる主な利益は、売却益と分配金です。

少額からはじめられるので、まとまった資金のない会社員でも、不動産投資ができる方法といえます。

REITは証券取引所に上場しているため、株式のように売買できます。通常の不動産投資では、不動産の売却に時間がかかるケースも見られますが、REITであれば素早く売却できるので、流動性の高さも魅力といえます。

また、通常の不動産投資では投資物件の選定や、管理などを気にかけなければなりませんが、REITならそれらを省けます。

⑤ロボアドバイザー

ロボアドバイザーは、テクノロジーを活用して、資産運用をサポートするサービスです。サービスによって、投資一任型とアドバイス型に分かれます。

投資一任型は投資商品の選定から、運用までの全てをお任せできるタイプで、ON COMPASSもこちらに含まれます。アドバイス型は、資産配分の提案などの助言のみを行うタイプで、実際の運用はアドバイスに基づいて自分で行わなければなりません。その分投資一任型に比べ、コストが安いのが一般的です。

投資一任型なら、売買や商品選定も不要なため、忙しい会社員には特におすすめです。投資知識も不要なので、貴重なプライベートの時間を削って、資産運用について勉強する必要もありません。

また、ロボアドバイザーは、リスク許容度に応じた運用プランを提案してくれるため、自分に合わせたリスクで資産運用をしたい会社員にも向いています。

資産運用は、はじめてからも意外に手間がかかる

資産運用にかかる主な手間

- 売り時や買い時の判断

- 株式であれば、企業・経済ニュースのチェック

- 十分利益が出たら、新しい投資対象を探すこと

金融商品を購入したら、さまざまな情報を集めて、売り時や買い時を自分で判断しなければなりません。例えば、株式では投資企業に関する情報収集に手間がかかります。また、より効率的に利益を出したい場合には、新たな投資先の選定も必要になります。

加えて、ポートフォリオ(金融商品の組み合わせとその配分)の定期的なメンテナンスも欠かせません。保有資産のバランスが崩れた状態を放置してしまうと、期待していた運用成果を得られない場合や、想定以上のリスクで運用し、大きな損失が発生するケースが懸念されるためです。

ただ、仕事で忙しい会社員がリバランスに時間を割くのは難しいかもしれません。リスク管理を重視して資産運用を行いたい方は、投資一任型のロボアドバイザーを利用するのも1つの方法です。

資産運用で発生した利益は課税対象になる

資産運用をはじめようと思ったら、税金についての理解も必要です。

金融商品に投資して利益を得ると、売却益には譲渡益課税、配当金や分配金には配当課税がかかります。どちらも税率は20.315%*2(所得税・復興特別所得税15.315%、住民税5%)です。

*2 2022年7月1日現在。

通常、会社員は会社が年末調整してくれるため、給与所得については確定申告が不要です。しかし、資産運用で投資利益を得て税金が発生すると、基本的に会社員であっても確定申告が必要になります。

確定申告が不要な場合もある

投資利益を得ると、会社員でも原則として確定申告が必要ですが、以下のようなケースでは不要になります。

確定申告が不要なケース

- 投資利益が年間20万円以下の場合

- 投資で損失が出た場合

- 「特定口座(源泉徴収あり)」を利用している場合

- 株式投資で配当金のみを受け取った場合

- 投資信託や不動産投資信託、ETFから分配金のみを受け取った場合

年間で得た投資利益の合計が20万円以下なら、確定申告は不要です。主に、少額投資をしている方は、ここに当てはまるかもしれません。

また、損失が出ているケースでは、課税対象となる利益が存在しないことから、確定申告が不要になります。

金融商品の取引で利用している口座が「特定口座(源泉徴収あり)」の場合も、金融機関によって源泉徴収されるので、申告手続きの必要はありません。

そして、配当金や分配金は、利用している口座の種類にかかわらず源泉徴収されるため、これらのみを得たときも申告手続きは不要です。

NISAを利用すれば税負担と確定申告は不要になる

税負担や確定申告の手間を省きたい会社員は、NISAを利用するのも方法の1つです。

NISAとは、個人投資家を対象とした非課税制度です。金融商品から得た投資利益に税金がかからなくなるため、確定申告が不要になります。

NISAには3種類ありますが、会社員におすすめなのは、一般NISAとつみたてNISAです。

最後にこの2つの概要と、どのような会社員におすすめかを紹介します。

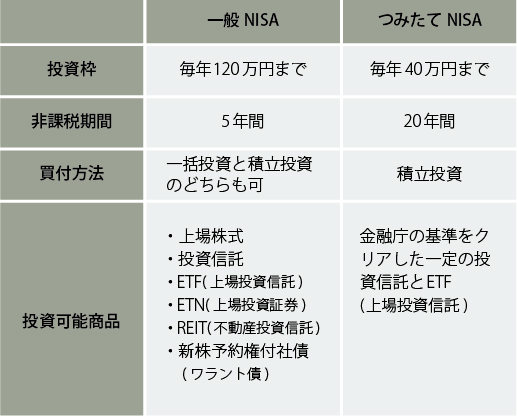

一般NISAとは

一般NISAは、投資枠が120万円とNISAの中で最も大きく、投資可能商品の種類も多いことが特徴です。したがって、まとまった投資資金があり、さまざまな金融商品から投資対象を選びたい会社員におすすめです。

つみたてNISAとは

つみたてNISAは、投資初心者が利用しやすいように、投資可能商品が金融庁の基準をクリアしたものに絞り込まれています。投資可能商品の選択肢は少ないものの、非課税期間が20年間と、NISAの中では最も長く設定されているため、長期で資産運用を行いたい会社員におすすめです。

まとめ

日本証券業協会の調査では、毎月の収入から1~10%の金額を資産運用にまわす方が多いようです。このくらいの金額なら「自分にもできそう」と、感じる会社員も多いのではないでしょうか。

そして、仕事で投資の時間がとれない会社員には、ロボアドバイザーのON COMPASSがおすすめです。プロにおまかせできるため、売買の手間や投資判断が不要で、運用開始後もほとんど手間がかかりません。自分がとれるリスクに合わせて戦略を提案してくれるので、無理のない資産運用を行えます。

資産運用に時間をさきにくい会社員は、この機会にON COMPASSをはじめてみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ・投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。 当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して年率0.825%(税込0.9075%)を乗じた額の信託報酬(運用資産の純資産総額に対し年率0.60%(税込0.66%)の調整後投資一任報酬を含みます。)がかかります。また、当該投資信託が投資対象とする投資信託証券の純資産総額に対して年率0.10%(概算)程度を乗じた額の運用管理費用及びその他費用がかかります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。・ON COMPASSの実質コストの合計は、運用資産残高に対して年率1.0075%程度(税抜0.925%程度)を想定しています。・投資一任口座の口座開設・維持費はかかりません。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬をお客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック