一括投資と積立投資、どちらがいいの?

最新更新日:

金融商品を購入する際、一括で投資するか、投資タイミングを分けて投資するかで悩む人は多くいます。金融商品を1度にまとめて購入するのが一括投資、購入タイミングを毎月・毎日など、複数回設けて購入するのが積立投資です。

今回は、この一括投資と積立投資の違いを、2つの観点で解説します。

一括投資と積立投資を2項目で比較

一括投資と積立投資の違いをわかりやすくするために、2つの観点で比較してみます。

購入タイミングの影響

一括投資は積立投資よりも、購入タイミングの影響を受けやすくなります。金融商品は購入するタイミングによって、価格が変わります。一括投資の場合、価格が高いタイミングで買ってしまうこともあれば、運よく価格が安いタイミングで購入できることもあります。せっかく一括投資をするのであれば、誰もが安いタイミングで購入したいものですが、相場の変動を見極めるのは、投資のプロでも難しいといわれています。

一方、積立投資では、購入タイミングが複数回に分かれるため、購入単価は平準化されて、タイミングの影響は相対的に低くなります。

購入方法も買う金額を決めたり、株数や口数を決めたり、あるいはボーナス月は多めに買いメリハリを付けるなど様々ですが、一定のタイミングで、同じ金融商品を同じ金額だけ購入し続けると、価格が高いときは購入量が少なくなり、安いときは多くなります。

この方法はドルコスト平均法と呼ばれ、平均購入単価が金融商品の単純な平均価格以下となり効率的です。

また、積立投資は定期的に購入するため、相場を読む必要が無い点も、気軽で良いといえるかもしれません。

リターン

同じ条件で、一括投資と積立投資を同時にはじめると、前者の方がリターンは大きくなります。投資のリターンは、元本の大きさに比例するためです。

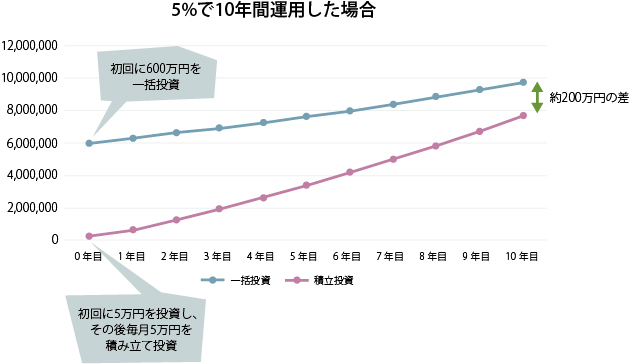

リターンはプラスの前提ですが、一例として以下の条件のもと、一括投資と積立投資を比較してみます。

シミュレーションしてみると、リターン(元本と運用利益の合計)は一括投資が約977.3万円、積立投資は約771.8万円となり、約200万円の差が生じます。

このように、リターンがプラスの前提なら、一括投資はより大きな利益を狙えます。積立投資よりも再投資に回せる金額が多いので、大きな複利効果に期待が持てるのも一括投資の特徴です。

ただし、リターンがマイナスだと、一括投資の方が損失額は大きくなりやすいともいえます。

一括投資と積立投資、それぞれおすすめできる人

一括投資をおすすめできる人

- 大きな値動きに耐えられる人

- ある程度投資に慣れている人

大きな金額を投資するほど資金効率が上がるため、資金のある人は、一括投資がおすすめです。ただし、投資金額が大きくなると、わずかな値下がりでもそれなりの金額の損失になってしまうので、そのような状況に耐えられる精神力も必要です。

積立投資をおすすめできる人

- 投資タイミングに左右されたくない人・手元資金が無いが投資をはじめたい人

投資タイミングの影響を受けたくない人は、一括投資よりも積立投資がおすすめです。

また、そもそも手元に資金が無い場合、一括投資はできませんが、資金を貯めて一括投資するのではなく、積立投資をしながら投資資金を大きくしていくことは投資経験にもつながる上、複利効果の観点でも効果的だといえます。特に会社員などで、毎月一定の収入が見込める場合は、少額からでも積立投資をはじめてみることもおすすめです。

一括投資と積立投資、結局どちらがいいの?

一括投資と積立投資はどちらが良いのか、言い切ることはできません。

リターンの観点では、プラスリターンになる前提であれば、前述の通り一括投資の方がトータルの利益は大きくなります。しかし、それは一括投資で10年間投資を続けた場合のシミュレーションです。最終的にプラスのリターンになる場合でも、下落や上昇を繰り返して価格が上がっていくため、一時的にはマイナスリターンになることもあります。

例えば、1,000万円を一括投資した直後に、10%の下落が起こったとします。すると一時的に資産額は900万円となります。多くの人にとってこの損失は、精神的なダメージがあり、場合によってはこのタイミングで投資をやめてしまうことも考えられます。すると結果的に積立投資の方が良かったというケースも考えられます。もちろん、逆に一括投資をした後に運よく10%の上昇が起こると、1,100万円の資産額となりますので、手元資金を分割投資せずに、一括で投資して良かったとなります。

こうした点を踏まえた上で自分に向いている方法を選ぶと良いでしょう。

また、一括投資と積立投資どちらで投資をはじめるか悩んだ場合は、初回にある程度の資金は一括で投資を行い、積立も実施するという方法もおすすめです。

ON COMPASSではシミュレーションができる

ON COMPASSは、一人ひとりのプランに基づいて専門家が運用するおまかせ資産運用です。ON COMPASSでは、かんたんな質問に回答するだけで自分だけの資産運用プランを作成でき、目標に応じて積立額や初回投資額の提案も行っています。

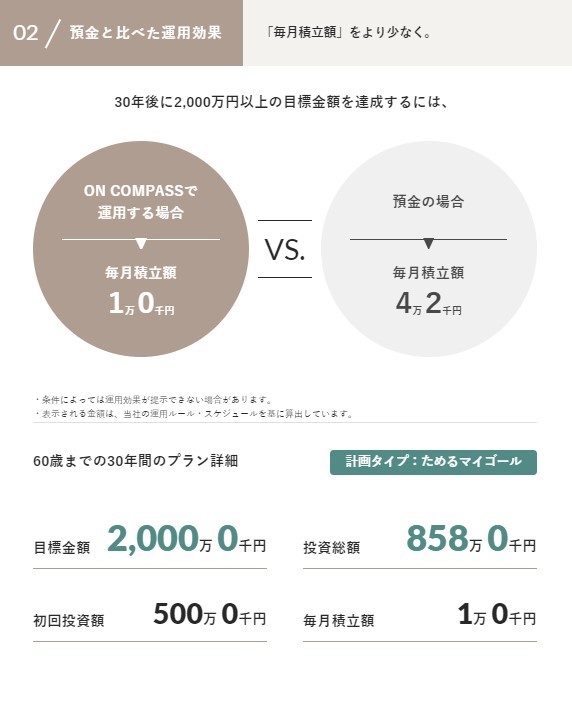

例えば現在30歳で、60歳までに2,000万円を貯めたいとします。

500万円を一括投資した場合は、2,000万円の目標額を80%以上の確率で達成するのに、初回投資額以外に毎月1万円の積み立てが必要なことが、シミュレーション結果からわかります*。総投資額は858万円となっています。

*運用戦略が5.バランス型で運用した場合。2022年5月23日現在。

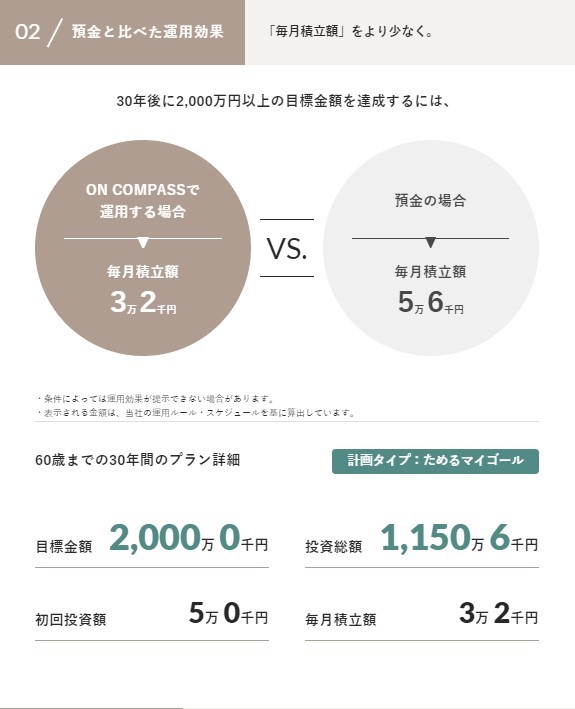

一方、年齢や運用戦略などは同じ条件で、初回投資を5万円にすると、2,000万円の目標額を80%以上の確率で実現するのに、毎月3万2,000円の積立が必要となり、総投資額は1,150万6千円となります。

ON COMPASSの無料体験では、このように一人ひとりに合わせたシミュレーションが可能です。一括投資と積立投資のどちらにするか、あるいは金額の配分を迷っている方は、ぜひ一度試してみてください。

まとめ

投資は無理のない範囲ではじめることが重要ですが、「一括投資 or 積立投資」の選択は多くの人が悩むところです。ON COMPASSでは自分に合わせたプランニングが可能で、そのプランに合わせてそのまま資産運用をおまかせできます。まずは無料体験から、初回に投資する額や積立額のシミュレーションを試してみてはいかがでしょうか。

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック