資産運用はなぜ必要?

最新更新日:

近年、「貯蓄から投資へ」という考えが改めて注目されています。実はこのようなスローガンは20年以上前から掲げられていますが、日本人の保有資産の比率にほとんど変化はありませんでした。この記事では、20年以上前から提唱されていた「貯蓄から投資へ」が、今なぜ再び注目されているのか、その背景や、投資未経験者でもはじめやすい資産運用のヒントについて解説していきます。

広がりを見せる資産運用

コロナ禍で経済の先行きに不透明感が増す中にあっても、若年層の間では資産運用に対する意識が高まっています。コロナショックの影響で株式市場は大きく値下がりしましたが、それをチャンスとして投資額を増やした20~30代の方は、それ以外の年代と比べても多かったという調査結果*1もあります。

また、年代を問わず資産運用の必要性を認識する方も年々増加傾向*2にあり、将来の備えとして貯蓄以外の手法を検討している人が増えているようです。こうした考えの背景には、現在のコロナ禍はもちろん、2019年に金融庁が発表し話題になった「老後資金2,000万円問題」なども影響しているのかもしれません。このようなさまざまな要因で資産運用への関心は高まりつつあります。

*1出所:金融総合定点調査「金融RADAR」2020年特別調査 日経リサーチ https://moneyworld.jp/news/05_00035486_news

*2出所:「個人の資産形成に関する意識調査」2020年11月 QUICK資産運用研究所 https://moneyworld.jp/news/05_00021537_news

安定した老後の生活には自助努力も必要

老後資金を考える上では、自分の退職金や年収がどうなるのかという点も気になるところです。厚生労働省の「就労条件総合調査報告」から退職金の推移を見ると、給付額は年々減少傾向にあります。2003年時点では大卒の平均退職給付額は3,203万円だったのに対し、2018年時点では1,788万円と、15年間で1,400万円程度減っています。

退職金の減額ばかりではなく、年金の給付額も年々減っている傾向にあるため、貯蓄だけで老後資金を十分な額まで増やすことは難しくなっています。こうした理由から安定した老後の生活を送るために政府も「貯蓄から投資へ」と資産運用の必要性を強調しているのです。

貯蓄だけではなく資産運用の視点を

もちろん、老後の備えとして現金を貯めておくことも大切です。しかし、ゼロ金利政策が続き、預貯金の金利に期待できない今は、貯蓄はインフレ(=物価上昇)によって、資産価値が目減りするリスクがあることにも留意しなければなりません。現在、政府と日本銀行は年間2%の物価上昇を目指していますが、物価が上げれば逆にお金の価値は目減りしてしまいます。

つまり100万円を貯めていても2%ずつ物価が上がれば、次の年には98万円、さらに次の年には96.04万円といった具合に現金の実質的な価値が減少していくのです。

その一方で、物価が上がれば会社の利益も上がりやすいため、株式はインフレに耐性があるとされています。将来に備えるならば資産運用を視野に入れ、現金の弱点を補える資産を保有しておく必要があるでしょう。実際、金融教育が盛んな欧米諸国では、日本と比較しても多くの資金を現金以外の資産で運用しています。

アインシュタインも認めた複利の効果

投資というとどうしても元本割れのリスクを懸念しがちですが、ハイリスクハイリターンのものからローリスクローリターンのものまで幅広くあります。将来に備えるお金であれば無理にリスクを取る必要はありませんし、リターンが低くても時間を味方に付ければ有効な資産運用法になります。

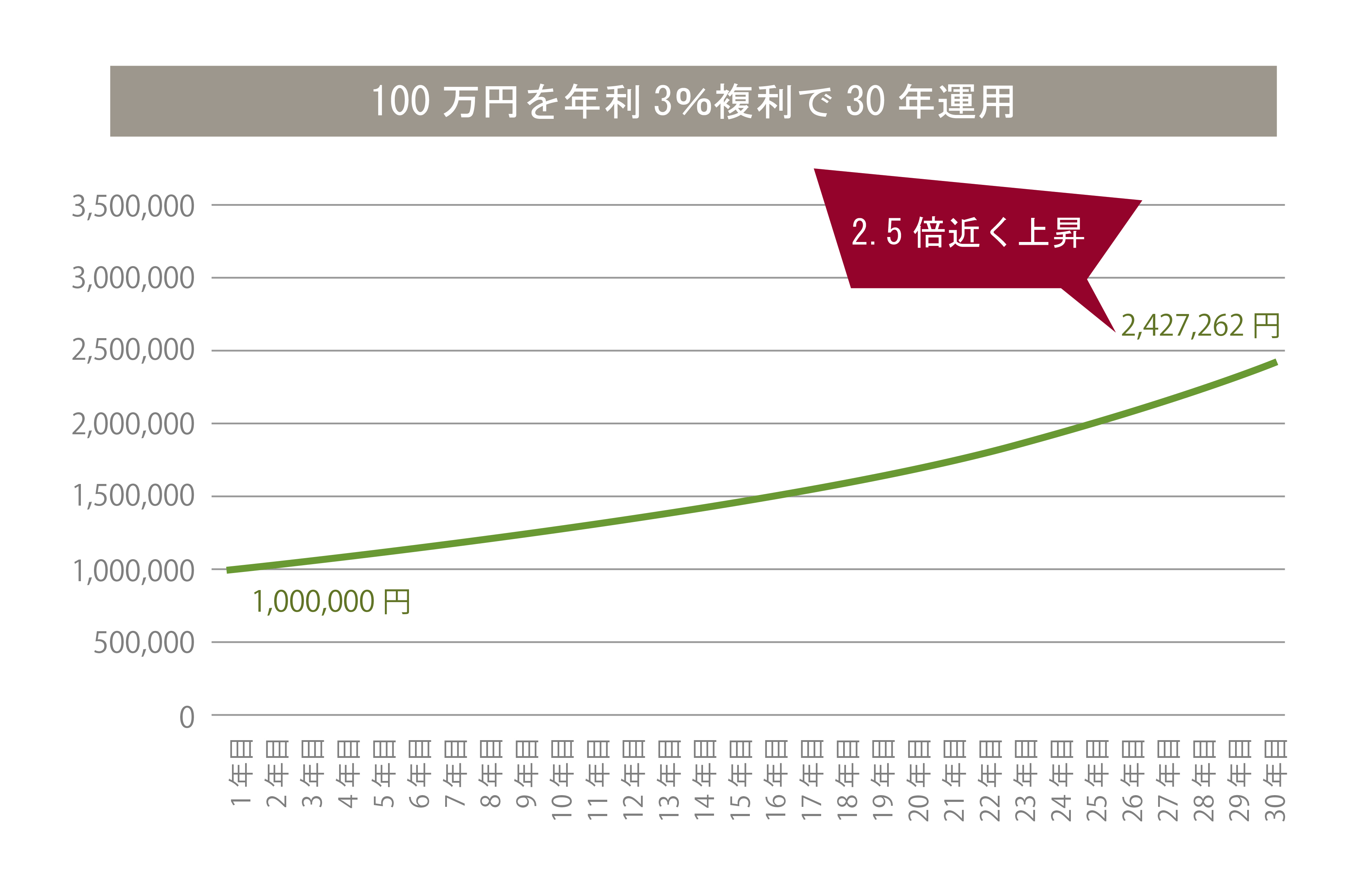

例えば、100万円を30年間にわたって3%複利で運用し続けると、最終的には約243万円になり、元金からなんと2.5倍近く上昇します。

アインシュタインも「複利効果は人類最大の発明」と称したように、年間数パーセントの小さなリターンでも積み重なれば大きな果実として成長するのです。このように時間を味方につければ、リスクを抑えた資産運用でも老後の備えとすることが可能です。

老後資金に自助努力を求められている点や、超低金利が続き預金では資産を増やせなくなっている点、インフレのリスクなどを考えると、自分の資産は自分で増やしていくことが求められています。大きなリスクを伴わずにできる資産形成の方法もありますので、今一度、将来必要になるお金について考えてみてはいかがでしょう。

まとめ

資産形成の波は広がりつつあり、政府もNISAや iDeCoなどの制度を拡充するなど「貯蓄から投資へ」と後押ししています。また、インフレリスクや超低金利の観点からも預貯金だけでなく、資産運用が必要と考えられています。老後資金のように、できれば堅実に貯めたいお金は、無理にリスクを取らず、時間を味方に付けて運用をするのがおすすめの方法です。

ON COMPASSはこのようなリスクを抑えた長期投資をおまかせでできるサービスです。1,000円から気軽に始めることができるので、まずは小さな一歩から投資を始めてみてはいかがでしょうか。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック