資産運用を安定させる長期投資の秘密

最新更新日:

長期の分散投資は安定した資産形成が期待でき、将来に備える資金をためることに適しています。なぜ、長期投資をするとリターンは安定するのでしょうか?この記事では、その理由と、長期投資のメリットについてご紹介します。

長期投資とは

長期投資とは、文字通り10年、20年と長いスパンで金融商品を保有し、投資を継続することです。株価など金融市場の動向を見ながら短い期間で頻繁に売買を繰り返すようなことは行いません。

長期投資は個人投資家の特権

長期的な視野で投資ができるのは、個人投資家の特権です。なぜなら年金の運用など一部を除き、多くのプロの投資家は、短期で利益を求められ、経済の成長を待てないケースもあるためです。

長期投資のメリット

長期投資には多くのメリットがあります。主なものは、下記の3つです。

リターンが安定する

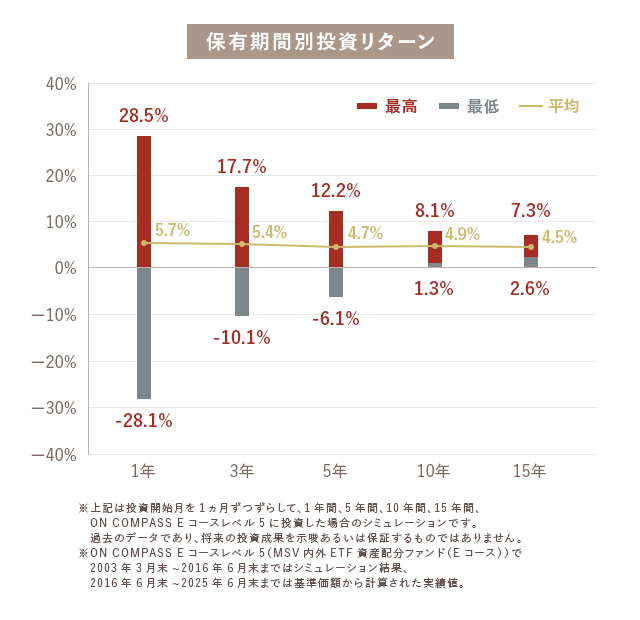

長期間、金融商品を保持し続けると、リターンが安定するのはなぜでしょうか?下記はON COMPASSで運用した際のリターンの振れ幅を年率化し、保有期間別(1・3・5・10・15年間)にまとめたグラフです。リターンの振れ幅は開始時期ごとに検証し、最大値と最小値、平均値を表示しています。例えば、保有期間1年間のリターンの振れ幅ならば、2003年3月から2004年3月までの1年間、2003年4月から2004年4月までの1年間…というように1ヵ月ずつ運用開始時期をずらして検証した結果を示しています。

1年間のリターンの最高値は28.5%、最低値は-28.1%と、最高値と最低値で56.6%もの差があります。ON COMPASSではリスクを抑えた運用を行っていますが、1年間では運用を開始するタイミングによってかなりの振れ幅があることが分かります。

しかし3年間のスパンで見ると、最高値が12.2%、最低値が-6.1%と振れ幅は小さくなり、5年、10年と時間が経過するごとにその差は縮まっていきます。15年間運用すると最高値が7.3%、最低値が2.6%と差が4.7%まで縮まる上、最低値もマイナスではなくなります。

この理由は、長い運用期間の中に景気の良いとき悪いときの両方が含まれることで、振れ幅がならされていくからです。

例えば、リーマンショック直前に投資を開始した人は、1年間という短いスパンで見ると振れ幅は当然大きくなります。しかし15年間の長いスパンで見るとリーマンショックという世界的な金融危機の影響も弱くなりますし、15年の間には好景気の時期も含まれるので、振れ幅が小さくなります。

このように長期で続けることによって安定的な運用を行うことが期待できます。

複利効果が得られる

長期投資では、複利効果が得られることも大きなメリットです。 複利効果とは、運用で得られたリターンも元金と一緒に再び投資することで、雪だるま式により多くの利益を生むことを言います。複利効果は、投資期間が長いほど大きくなります。

手間が少なく仕事やプライベートを優先できる

長期投資は短期投資に比べ、手間が少ないこともメリットです。

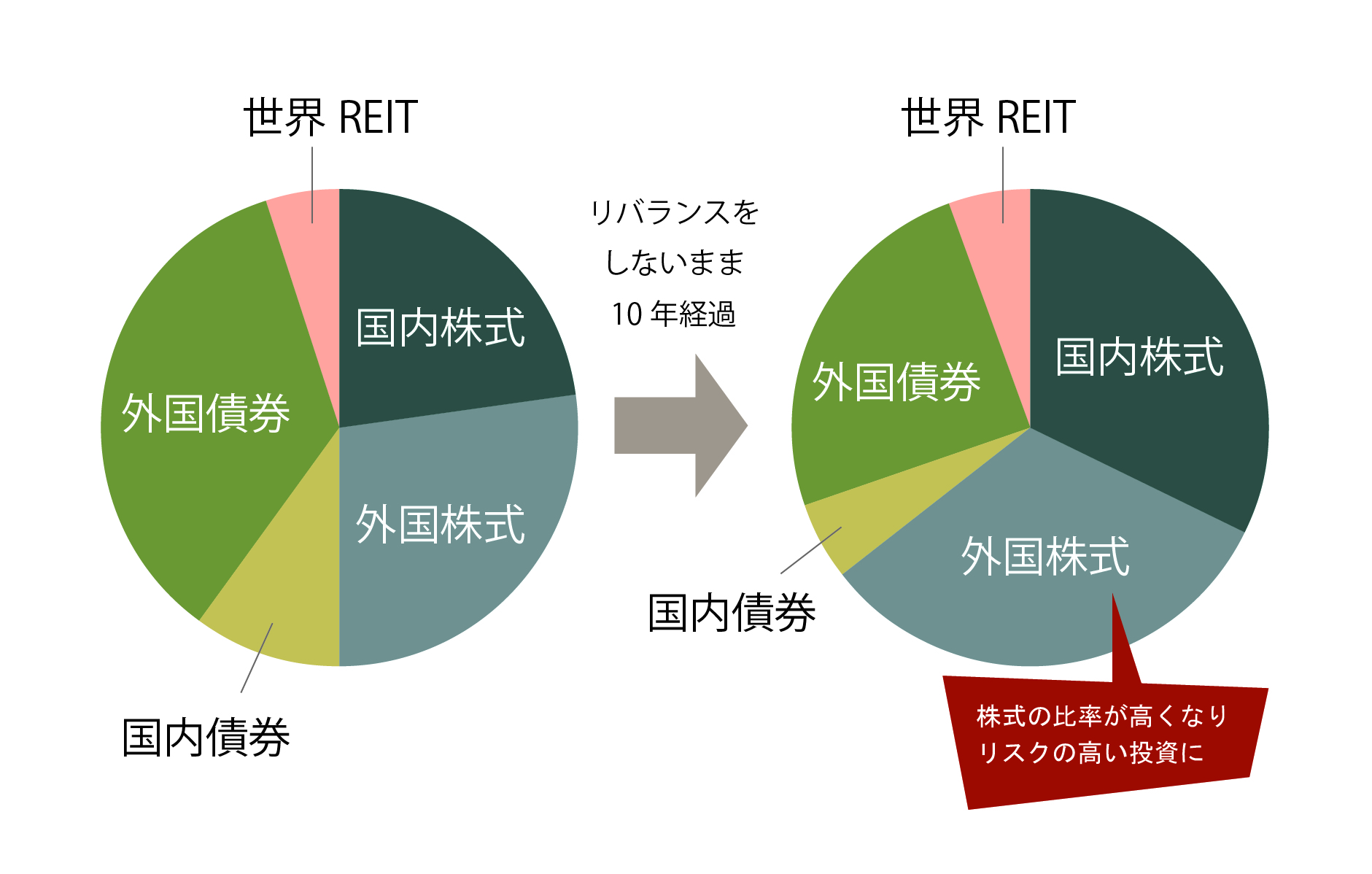

長期投資では、投資する銘柄やその資産配分比率などを適切にメンテナンスする必要がありますが、短期投資のように、常に値動きに気を配る必要はありません。また次に何が値上がりするのかなど、情報収集を行って予測を立てることも必要ないので、仕事や趣味、家族との時間を優先できます。

どれくらいから長期投資?

長期投資には、明確な定義はありません。

ON COMPASSでは、10年以上続けることで運用が安定すると考えており、最長で50年の契約ができます。

人生100年時代の長期投資

長期投資は時間を味方につける投資方法のため、早くから始めた方がメリットはより大きくなります。しかし、今は人生100年時代と言われ、多くのかたにとって始めるのに遅すぎるということはありません。 ON COMPASSでは、退職金を運用しながら定期的に引き出すことも可能で、幅広い年齢やライフプランに合わせて、長期投資をさまざまな形で実践することができます。また、長期投資で成果を出すのに非常に重要な資産配分比率のメンテナンスなどは、すべておまかせで運用が可能です。

まとめ

長く保有し続けることで、価格の振れ幅の安定や複利効果などのメリットを引き出せることがお分かりいただけたでしょうか。人生100年時代、安定した資産運用を望む人にとって、長期投資は重要な手法と言えるでしょう。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック