投資信託の6つの売り時を解説!売却方法や手数料、平均保有期間も紹介

最新更新日:

投資信託は投資の専門家が運用してくれるため、保有中は少ない手間で管理できます。しかし、最終的な売買の判断は、自分でしなければなりません。そうなると、売り時に悩む方も多いのではないでしょうか?

今回は、投資信託の6つの売り時、売却方法、手数料、売却までの平均保有期間などを紹介します。投資信託の売り時にお悩みの方は、最終的な判断の参考にしてみてください。

投資信託の6つの売り時

一般的に投資信託の売り時は、次の6つがあるといわれています。

①今後の値上がりが期待できないとき

②暴落したとき

③今よりも利益が見込める投資先を見つけたとき

④現金が必要になったとき

⑤目標を達成したとき

⑥保有資産をリバランスするとき

それぞれの詳細を見ていきましょう。

①今後の値上がりが期待できないとき

経済や社会情勢などが大きく変化すれば、投資信託によっては長期的に見て値上がりが期待できなくなるケースがあり、そのような場合は売り時だと考えられます。

値上がりの見込みがないと判断した際は、売却した方が良いでしょう。今後の値上がりが期待できないにもかかわらず保有し続ければ、基準価額が下落し、損失が発生する恐れがあります。

投資信託は専門家が運用してくれますが、その投資信託の売買のタイミングは自分で判断しなければなりません。また、運用方針が時代にそぐわないものになったり、経済状況と合わないものになる場合もあり、注意が必要です。最低限、保有する投資信託の特徴の把握と経済に関する情報収集は心掛けたいところです。

②暴落したとき

何らかの要因によって基準価額が大幅に下落し、大きな含み損を抱えそうなときも売り時の1つとみられます。長期的な低迷につながりそうな状況では、損失の拡大を防ぐためにも早めの判断が重要です。

しかし、投資初心者にとって、的確な判断は難しいかもしれません。投資初心者が判断しやすくするためには、あらかじめ「〇〇円まで下がったら売却」と、売却のルールを決めておくのも良いでしょう。そうすれば、損失が大きくなる前に対処することが可能です。

③今よりも利益が見込める投資先を見つけたとき

投資を続けていれば、「他の投資信託の方が多くの利益が期待できる」と感じるケースもあるでしょう。そのような場合は、保有中の投資信託を売却して、投資資金を確保するという選択肢もあります。

新たな投資先は投資信託だけに限らず、株式や不動産かもしれませんが、投資資金がなければ前に進めません。

いきなり全てを手放すのが不安なら、最初は一部のみを売却して投資資金とし、その後は運用状況を確認しながら、徐々に切り替えるのも1つの方法です。

④現金が必要になったとき

結婚や住宅購入、子どもの進学、車の購入、急な出費の際などは、まとまった現金が必要になります。預貯金のみで対応できない場合は、投資信託を売却して現金を確保しなければなりません。

タイミングが悪く値下がりしている場合も考えられますが、今後の上昇が望めそうであれば、必要な分のみを売却する方法もあります。

⑤目標を達成したとき

あらかじめ目標を設定しておき、それを達成したときも売却のタイミングです。「◯◯年後までに〇〇〇万円」のように目標を明確にしておけば、その時々の相場に惑わされずに売却できます。

しかし、目標を決めずに運用してしまうと「まだ値上がりしそう」などと思い、売り時を逃す恐れがあるため注意が必要です。

今後の相場を予想するのは、投資のプロでも難しいといわれています。資産運用は事前に目標を決めてから始めた方が、売り時を迷わずに済むでしょう。

⑥保有資産をリバランスするとき

長期的に複数資産へ投資している場合は、金融商品の価格変動によって、保有資産のバランスが崩れることがあります。こういったケースでは、投資信託を含めた保有資産の一部を売買して、保有資産を当初の比率に戻すリバランスが必要です。

例えば、「投資信託50%・個別株式50%」で保有資産の比率を構築していて、投資信託が値上がりしたとします。

その結果、保有資産の比率は「投資信託60%・個別株式40%」に変わってしまいましたが、投資信託の一部を売却すると、「50%・50%」に戻せます。

バランスが崩れたまま放置してしまうと、当初の想定とリスクやリターンが乖離してしまう可能性があります。複数資産で長期投資している方は、保有資産の定期的なチェックを欠かさないようにしましょう。

以上が一般的な6つの投資信託の売り時となります。

また、他にもNISA(少額投資非課税制度)を活用した投資を行っている場合、制度の仕組みを理解した対応が必要になります。

NISAでの投資信託の売り時

NISAで投資信託を購入している場合、基準価額が購入時より値上がりしているタイミングは、NISAの非課税メリットを生かせる売り時です。

NISAとは投資信託の売却時に得られる利益が、非課税になる制度です。ただし、利益に対する税金は非課税となりますが、損失が出ている場合はそのメリットを生かすことができません。

NISA口座には3種類ありますが、一般NISAとジュニアNISAはロールオーバーができるため、非課税期間終了時に無理に売却する必要はありません。ロールオーバーとは、必要な手続きを行うことで、非課税期間が満了したあとに、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠に移すことです。

なお、ロールオーバーに上限金額は設定されていませんが、移した分だけ翌年の投資枠を消費してしまう点は覚えておきましょう。

(https://www.fsa.go.jp/policy/nisa2/about/index.html)

投資信託売却時の注意点

売却せずに課税口座へ移す場合は注意

NISA口座で投資している投資信託を非課税期間終了後も保有し続ける場合には、注意が必要です。通常であれば、非課税期間が終了するとNISA口座での保有資産は課税口座に移されますが、このときに取得価格が修正されてしまうのです。

簡単な例で見てみましょう。

NISA口座で投資信託Aを100万円分購入し、非課税期間終了時にこの投資信託Aが70万円に値下がりしていました。このとき、NISA口座から課税口座に移される際に、投資信託Aの取得価格は100万円から70万円に修正されます。

その後、70万円から80万円に値上がりすると、利益分の10万円は課税対象になります。当初の取得価格は100万のため、値上がりしても本来なら税金はかからないはずです。しかし、取得価格が修正されたことで、税金がかかる状態になってしまいました。

つまり、含み損がある状態で課税口座に移すと、本来はかかるはずのない税金がかかってしまう点に注意が必要です。

投資信託の売却方法

投資信託の売却方法には、解約請求と買取請求があります。その違いや中身について確認しておきましょう。

解約請求は、証券会社や銀行など販売会社を通じて、投資信託を売却する方法です。解約請求された販売会社は、運用会社に信託財産の払い戻しを請求し、投資家に売却代金を支払います。

対して買取請求は、販売会社に投資信託の受益権を買い取ってもらい、販売会社が売却代金を支払う方法です。販売会社は買取後、運用会社に解約請求するのが一般的です。

現在は買取請求を受けている企業が少なく、多くの場合は投資信託の「売却=解約請求」を指します。

投資信託の売却方法については上記2種類がありますが、個人の投資家にとっては取扱いに違いはなく、法人の口座については税制上取扱いに違いがあります。

投資信託を売却した際の注意点ですが、売却代金の入金までに数日かかる点が上げられます。売却代金が入金される日を受渡日といい、投資信託によって受け取りまでの日数は異なります。ですから、現金が必要になり保有している投資信託を売却する場合には、入金までの日数に注意する必要があります。投資信託の説明書である交付目論見書には、「換金申込受付日から数えて◯営業日目から」などと記載されているので、事前に確認しておきましょう。

投資信託の売却時に必要な手数料

投資信託の中には、売却時に手数料が発生するものがあります。

売却時に発生する手数料には、次の2つがあります。

・解約手数料

・信託財産留保額

解約(換金)手数料

解約(換金)手数料は、販売会社に支払う手数料です。手数料には消費税が課税されます。ほとんどの投資信託で解約(換金)手数料はかかりませんが、解約(換金)手数料がかかる投資信託もあり、解約の際には直接手数料を負担しなければなりません。

信託財産留保額

信託財産留保額は、売却時に「基準価額の◯%」などとして、売却代金から差し引かれるものです。解約(換金)手数料のように別途支払う必要はないので、間接的な手数料といえます。

この信託財産留保額には、投資信託を売却する人と今後も保有し続ける人の公平性を保つためのもの、といった意味があります。

投資信託を売却したい人が現れたら、現金を用意しなければなりません。そのためには、投資対象としている株式や、債券などを売却する必要が出てきます。

このとき売却などにかかる費用を、信託財産(投資信託の資産)から差し引いてしまうと、今後も保有し続ける人が不利になってしまいます。しかし、売却する人が負担すれば公平性が保たれるため、信託財産留保額は売却代金から差し引かれる仕組みとなっています。

投資信託の売却時に手数料が必要かどうかは、投資信託毎に作成されている「投資信託説明書(交付目論見書)」で確認することができますので、投資信託購入時に確認するようにしましょう。

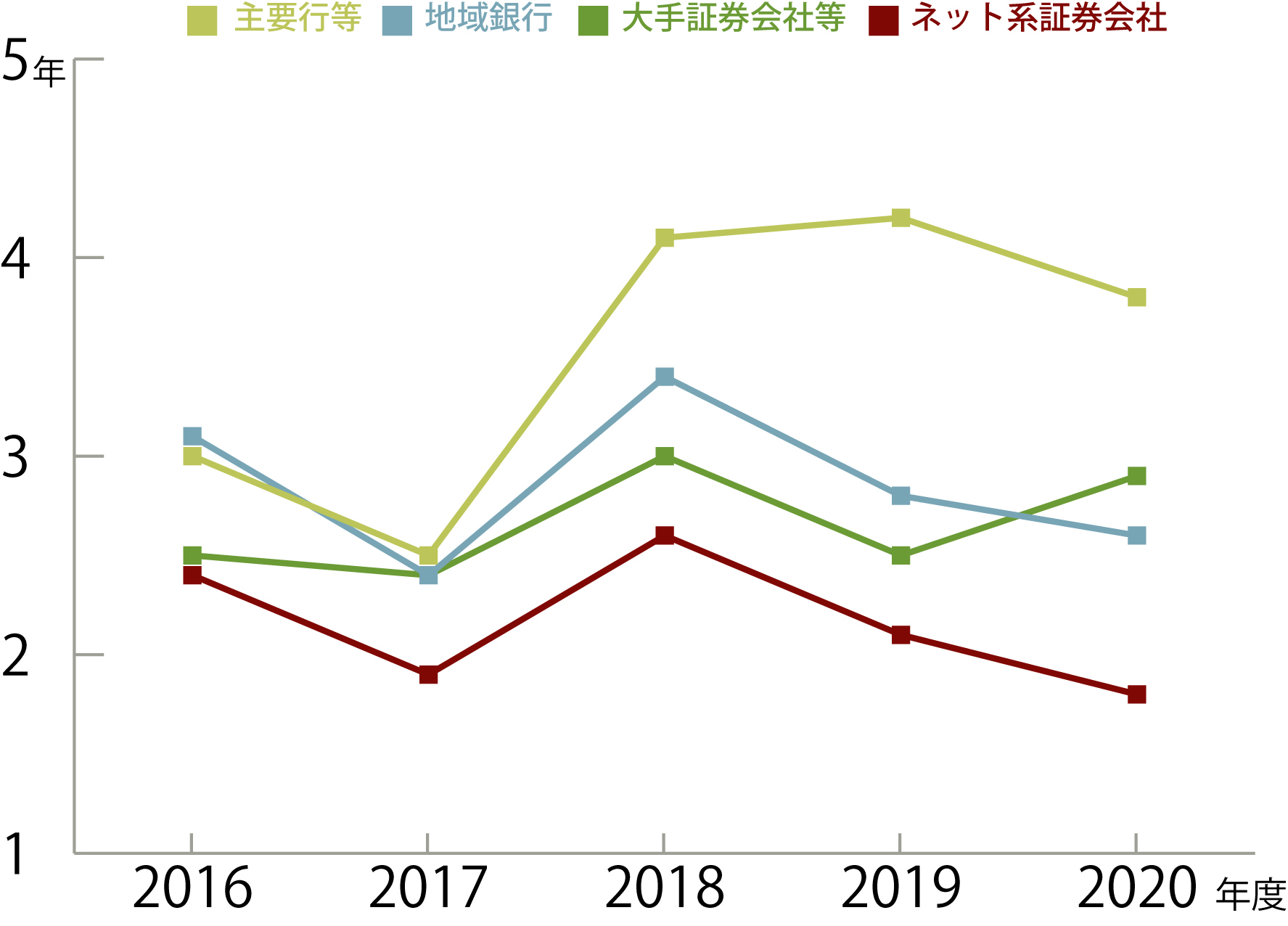

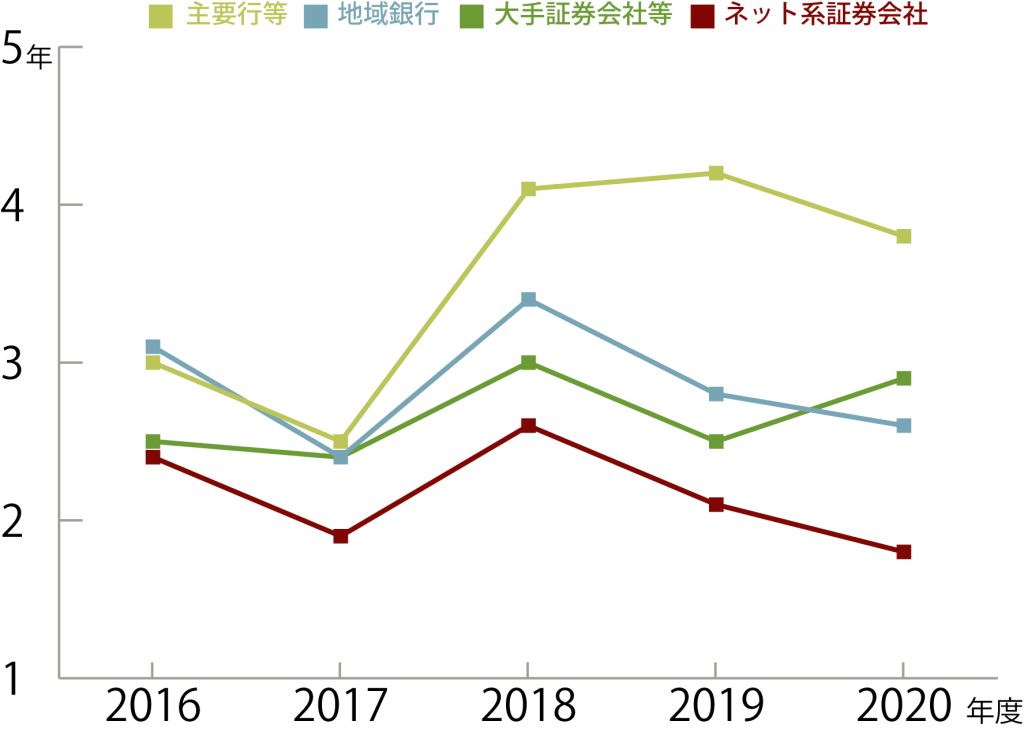

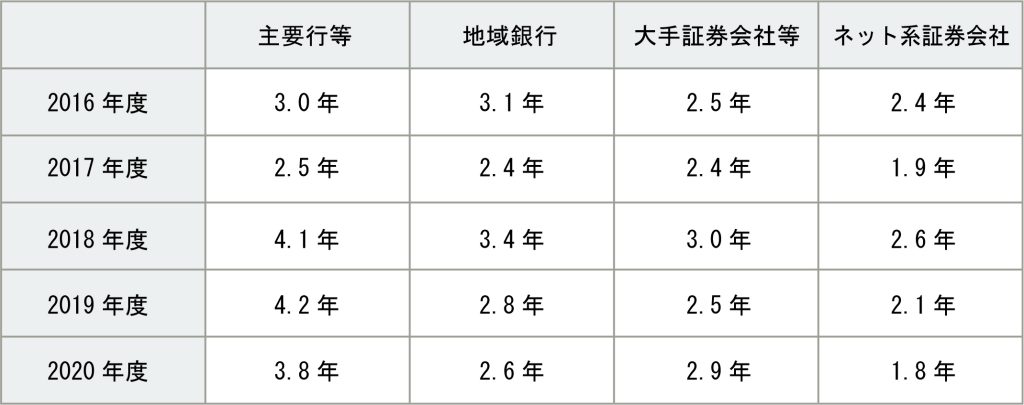

投資信託を売却するまでの平均保有期間

次に、金融庁の「投資信託等の販売会社に関する定量データ分析結果」(*1)から、投資信託の平均保有期間を見てみましょう。同資料には、業態別の投資信託の平均保有期間が掲載されています。

(https://www.fsa.go.jp/news/r2/kokyakuhoni/202106/003.pdf)

全体的には、やや短期化傾向にあるようです。特に、ネット系証券会社はその傾向が強く、2020年度では主要行等との平均保有期間に2年の開きが見られます。

また、資産運用には株式投資で取り組む方もいますが、日本証券業協会の「個人投資家の証券投資に関する意識調査」(*2)によると、2020年の株式の推計平均保有期間は4年11カ月です。

投資信託の売却タイミングに迷う方は、これらも参考にしてみてください。

*2 出典:日本証券業協会「個人投資家の証券投資に関する意識調査」(https://www.jsda.or.jp/shiryoshitsu/toukei/2021kozinntousika2.pdf)

ライフプランに沿った資産運用サービスON COMPASS

ON COMPASSは、自分だけの資産運用計画からはじめるおまかせ資産運用サービスです。目標とする金額から逆算して積立投資ができたり、退職金を運用しながら毎月決まった額を引き出したりと、ライフプランに合わせて資産運用を行うことができます。さらに順調に運用が進んでいるかどうか、達成確率という指標でモニタリングし、長く続けて目標を実現するサポートを行っています。

手数料は年率1.0075%程度のみで、申込手数料や売買手数料、プラン変更、追加投資、解約(一部解約含む)にかかる費用は全て無料。また、信託財産留保額もかかりません。

まとめ

投資信託は、投資初心者も利用しやすい金融商品ですが、最終的な売買の判断は自分で行わななければなりません。一般的に、今後の値上がりが期待できないときや、暴落したときなどが売り時とされていますが、1人では判断に迷う場合もあるでしょう。判断に迷わないためには、予め目標を設定しておくことがおすすめです。また、リバランスはリスクやリターンに影響がある重要な作業です。投資信託の売り時には、リバランス時の売却も重要だと述べました。リスクやリターンに影響がある部分なので、この点もしっかり覚えておきましょう。

●実績データは過去の事実を示すものであり将来の運用成果を保証するものではありません。また、シミュレーション結果は過去の実績データに基づき統計的手法を用いて計算したものであり、将来の運用成果を約束するものではありません。

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

●ON COMPASS 留意事項 <リスク> ・投資一任契約に基づき買付対象となる投資信託は、主に値動きのある有価証券等を投資対象としています。 ・投資信託の基準価額は、組み入れた有価証券等の値動き等(組入商品が外貨建てである場合には為替相場の 変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。 ・投資信託は、投資元本及び分配金の保証された商品ではありません。 <手数料・費用等> ●投資一任契約に基づき買付けされた投資信託については、申込手数料、解約手数料、信託財産留保額はかかりません。●当該投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して実質年率0.895%(税込:0.9775%)程度(概算値)を乗じた額の信託報酬(調整後投資一任報酬を含む)およびその他費用がかかります。●その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。●手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。●投資一任契約におけるお客様の実質的なご負担は、以上の投資信託に係る間接的にご負担いただく手数料・費用等のみとなります。 <その他重要事項> ・お客様が投資一任口座を開設する口座管理金融機関は、投資一任契約締結の媒介業務をマネックス・アセットマネジメントから委託され、投資一任契約締結に係る勧誘や内容説明等を行います。 ・口座管理金融機関は媒介業務に係る報酬を直接お客様から頂くことはありません。 ・お取引の際は、契約締結前交付書面や交付目論見書等を必ずご確認ください。 (会社の概要) マネックス・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商) 第2882号 加入協会 一般社団法人 日本投資顧問業協会 一般社団法人 投資信託協会

あなたにピッタリの資産運用を

無料で提案

質問に答えるだけで、資産運用プランをご提案。

こんなことがわかります

- 最適な運用戦略

- 預金と比べた

運用効果 - 元本割れの確率*

*ためるタイプのみ

記事を書いた人

MAGAZINE編集部

おまかせ資産運用サービス「ON COMPASS(オンコンパス)」が運営するON COMPASSマガジンの編集部です。資産運用に役立つ情報を提供しています。

RELATED

関連記事

目標に向かって、リスクを徹底管理したおまかせ運用

-

ひとりひとりに

あった最適な

プランのご提案POINT1 -

グローバルに

分散投資で

リスクを低減POINT2 -

運用開始後は

おまかせで

手間無しPOINT3

CATEGORY

カテゴリー

KEY WORDS

キーワード

- #NISA

- #7周年

- #サービス改定

- #ファンドラップ

- #第1位

- #金融庁

- #債券

- #REIT

- #ロボアドバイザー

- #相続

- #住宅購入資金

- #投資信託

- #長期投資

- #CIOからのメッセージ

- #ボーナス積立

- #積立額

- #クオンツ運用

- #個別株

- #複利

- #手数料

- #ロボアド

- #コア・サテライト戦略

- #ロボットアドバイザー

- #退職金

- #リバランス

- #リバランス

- #インフレ

- #プロスペクト理論

- #アセットアロケーション

- #コロナショック

- #資産配分

- #ボーナス投資

- #運用実績公開

- #お金の色分け

- #積立投資

- #老後資金

- #投資の考え方

- #分散投資

- #バンガード

- #一括投資

- #絶好調

- #コンパス

- #長期投資

- #羅針盤

- #運用成績公開

- #長期運用

- #リスク許容度

- #おまかせ運用

- #投資タイミング

- #ETF

- #運用戦略

- #成績公開

- #投資対象

- #大幅下落

- #大幅下落の時にすべきこと

- #想い

- #資産運用

- #ゴールベースアプローチ

- #メディア掲載

- #教育資金

- #お金の考え方

SNS

ON COMPASSの最新情報をチェック